Русский

Русский

Как отличить мошенников от легальных МФО?

Введение: Актуальность финансовой безопасности

Рынок микрофинансовых услуг в Узбекистане активно развивается, предлагая гражданам быстрые решения для получения денежных средств. Однако параллельно с легальными компаниями появляются мошеннические организации, использующие сложные схемы обмана заемщиков.

Столкновение с нелегальным кредитором грозит не только финансовыми потерями, но и:

- Кражей персональных данных

- Психологическим давлением

- Долгосрочными проблемами с кредитной историей

Мы подготовили детальный анализ современных методов работы аферистов и практические инструменты для проверки легитимности микрофинансовых организаций в Узбекистане, которые помогут вам принять взвешенное решение и сохранить финансовую безопасность.

🔍 Проверка легальности МФО через официальные реестры Узбекистана

Первым и самым важным шагом перед обращением в любую микрофинансовую организацию становится проверка ее присутствия в государственном реестре Центрального банка Республики Узбекистан. Этот официальный список содержит все компании, которые имеют законное право выдавать займы населению.

Проверить организацию можно через официальный сайт ЦБ РУз, где размещен актуальный перечень лицензированных МФО. Процедура проверки требует внимательности — недостаточно просто найти похожее название в списке.

Необходимо убедиться в полном совпадении всех реквизитов:

- Наименования организации

- Идентификационного номера (ИНН)

- Юридического адреса

- Номера лицензии

Мошенники часто используют названия, схожие до степени смешения с реально существующими легальными МФО, меняя всего одну букву или добавляя дополнительное слово. Центральный банк регулярно обновляет реестр и публикует предупреждения о компаниях, осуществляющих нелегальную деятельность.

Отсутствие организации в основном реестре является абсолютным показателем ее нелегальности и должно стать причиной для немедленного отказа от сотрудничества.

✅ Ключевые признаки легальных микрофинансовых организаций

Легальные МФО обязательно заключают письменный договор займа, где четко прописываются все условия:

- Сумма займа и процентная ставка

- График платежей

- Размер неустойки за просрочку

- Порядок досрочного погашения

Перед подписанием договора сотрудник компании обязан ознакомить вас со всеми условиями и ответить на вопросы. В договоре не должно быть пустых граф или незаполненных полей, которые можно заполнить позднее без вашего согласия.

После подписания вы имеете право получить копию договора на руки — отказ в предоставлении этого документа является серьезным нарушением. Легальные компании всегда выдают документы, подтверждающие получение денежных средств и погашение задолженности.

Если вы рассматриваете вариант с обеспечением, рекомендуем ознакомиться с предложениями займов под залог имущества от проверенных партнеров.

🚨 Типичные схемы мошенничества в сфере микрофинансирования

Мошенники в Узбекистане используют отработанные психологические приемы и финансовые схемы, чтобы ввести потенциальных клиентов в заблуждение и выманить у них деньги.

Одна из самых распространенных схем предполагает требование предоплаты под различными предлогами:

- Страховой депозит

- Комиссия за проверку кредитной истории

- Плата за срочный перевод денежных средств

- Специальная активационная плата за выпуск карты

Легальные МФО не берут предоплату за рассмотрение заявки или выдачу займа — все их комиссии включаются в общую стоимость займа и прописываются в договоре.

Особую опасность представляют предложения переоформить имущество в залог «на время действия договора». В отчаянной ситуации некоторые заемщики соглашаются на такие условия и в результате безвозвратно теряют свою собственность. Для безопасного оформления залоговых кредитов рекомендуем обращаться к проверенным партнерам, таким как компании, специализирующиеся на кредитах под залог имущества.

Активное предложение микрозаймов через социальные сети и мессенджеры, включая «Телеграм», в большинстве случаев исходит от мошенников. Легальные организации не занимаются массовой рассылкой случайных предложений о займах через социальные сети.

Отдельного внимания заслуживает схема с использованием персональных данных клиентов — получив ваши паспортные данные, мошенники могут оформить займы в других легальных МФО или сформировать базы данных для последующей продажи коллекторским агентствам.

⚖️ Законодательные ограничения и финансовые лимиты в Узбекистане

Деятельность легальных микрофинансовых организаций в Узбекистане строго регламентирована национальным законодательством, которое устанавливает четкие финансовые рамки и ограничения. Понимание этих нормативов позволяет сразу распознать мошенников, которые предлагают заведомо незаконные условия.

Легальные МФО обязаны указывать полную стоимость займа на первой странице договора перед таблицей с индивидуальными условиями. Этот параметр включает не только основные проценты, но и:

- Все сопутствующие комиссии

- Платежи за дополнительные услуги

- Размеры штрафов и пеней

Максимальный размер процентной ставки регулируется Центральным банком и не может превышать установленные лимиты.

На практике при первом обращении без залога клиенты обычно получают не более нескольких миллионов сумов. Предложения оформить крупный заем без проверки платежеспособности и кредитной истории почти всегда исходят от мошенников.

Легальные организации работают в рамках установленных законом лимитов и не могут предлагать условия, выходящие за эти рамки. Особенно важно обращать внимание на условия досрочного погашения — легальные МФО предоставляют такую возможность без дополнительных комиссий и штрафных санкций.

🛡️ Практические методы проверки МФО перед получением займа

Перед обращением в микрофинансовую организацию проведите комплексную проверку, которая займет немного времени, но позволит избежать серьезных проблем.

Начните с поиска отзывов о компании в интернете — обращайте внимание не только на официальный сайт, но и на независимые площадки, форумы, социальные сети. Реальные отзывы клиентов часто содержат ценную информацию о практике работы организации.

Проверьте историю компании — легальные МФО обычно работают на рынке не менее года и имеют устойчивую репутацию. Остерегайтесь компаний, которые созданы недавно, но уже предлагают исключительно выгодные условия.

Обязательно посетите офис компании лично — это позволит оценить профессиональный уровень сотрудников, условия работы и наличие необходимой документации.

Легальные организации располагаются в нормальных офисных помещениях с вывеской, имеют рабочие телефоны и электронную почту. Обратите внимание на поведение сотрудников — в легальных МФО вам не будут торопить с подписанием договора, настаивать на немедленном решении или скрывать какие-либо условия.

Профессиональные кредитные специалисты всегда готовы подробно объяснить все пункты договора и ответить на дополнительные вопросы.

Для самозанятых граждан особенно важно выбирать проверенные организации, такие как МФО, предлагающие специальные условия кредитования для самозанятых.

🏆 Проверенные партнеры микрофинансового рынка Узбекистана

DELTA МКО

Максимальная сумма: до 100 000 000 сумов

Срок кредитования: 3-24 месяца

Процентная ставка: от 25% годовых

Особенности: Гибкие условия для предпринимателей

PULMAKON МКО

Максимальная сумма: до 50 000 000 сумов

Срок кредитования: 1-18 месяцев

Процентная ставка: от 25% годовых

Особенности: Специализация на микрозаймах

BIZNES FINANS МКО

Максимальная сумма: до 200 000 000 сумов

Срок кредитования: 6-36 месяцев

Процентная ставка: от 25% годовых

Особенности: Крупные суммы для бизнеса

ISHONCH МКО

Максимальная сумма: до 100 000 000 сумов

Срок кредитования: 3-24 месяца

Процентная ставка: от 25% годовых

Особенности: Доверительные условия

Cash U МКО

Максимальная сумма: до 50 000 000 сумов

Срок кредитования: 1-12 месяцев

Процентная ставка: от 25% годовых

Особенности: Мгновенные переводы

PULLOL МКО

Максимальная сумма: до 30 000 000 сумов

Срок кредитования: 1-6 месяцев

Процентная ставка: от 25% годовых

Особенности: Краткосрочные займы

PULMAN МКО

Максимальная сумма: до 80 000 000 сумов

Срок кредитования: 3-18 месяцев

Процентная ставка: от 25% годовых

Особенности: Сбалансированные условия

KAPITALBANK

Максимальная сумма: до 200 000 000 сумов

Срок кредитования: 6-60 месяцев

Процентная ставка: от 25% годовых

Особенности: Банковские гарантии

🚓 Действия при столкновении с мошенническими МФО

Если вы обнаружили признаки мошеннической деятельности или уже стали жертвой нелегальных кредиторов, необходимо действовать быстро и грамотно.

При первых признаках мошенничества:

- Немедленно отказаться от дальнейшего взаимодействия

- Не передавать никаких персональных данных

- Сообщить о компании в Центральный банк РУз

Обнаружив компанию, которая выдает себя за МФО незаконно, обязательно сообщите об этом в Центральный банк Республики Узбекистан через официальные каналы связи.

Если вы уже успели передать мошенникам деньги или персональные данные, соберите всю возможную информацию о произошедшем:

- Скриншоты переписки

- Номера телефонов

- Копии документов

- Детали банковских операций

С этой информацией нужно обратиться в правоохранительные органы с заявлением о мошенничестве. Дополнительно можно подать жалобу в уполномоченные государственные органы, которые занимаются защитой прав потребителей финансовых услуг.

Если мошенники начали оказывать психологическое давление, угрожать или шантажировать, важно не поддаваться панике и фиксировать все факты нарушений:

- Записывать телефонные разговоры

- Сохранять скриншоты переписок

- Отмечать время и содержание угроз

Эти материалы станут доказательной базой для привлечения преступников к ответственности. Помните, что легальные взыскатели долгов обязаны действовать строго в рамках закона и не имеют права применять угрозы, оказывать психологическое давление или разглашать информацию о вашем долге третьим лицам.

Заключение: Финансовая безопасность как приоритет

Рынок микрофинансовых услуг в Узбекистане предлагает гражданам реальные возможности для решения финансовых проблем, но требует от заемщиков повышенной бдительности и финансовой грамотности.

Проверка легальности МФО через официальные реестры Центрального банка должна стать обязательным первым шагом перед получением любого займа. Мы рекомендуем обращаться только к проверенным партнерам, таким как представленные на нашем сайте организации, которые работают в строгом соответствии с законодательством Узбекистана.

Понимание ключевых признаков легальных организаций и типичных схем мошенничества позволяет эффективно защитить себя от финансовых потерь и других негативных последствий. Регулярное повышение финансовой грамотности и осознанное отношение к кредитным обязательствам служат надежной защитой от недобросовестных участников рынка.

Помните, что легальные микрофинансовые организации всегда готовы предоставить полную информацию о своих услугах и условиях сотрудничества. Ответственный подход к выбору МФО и внимательное изучение всех документов перед подписанием — это гарантия вашей финансовой безопасности и защита от мошеннических схем.

Как избежать мошенничества при оформлении кредита?

Введение: Новая реальность цифрового мошенничества

С развитием цифровых банковских услуг и увеличением количества кредитных предложений мошенники в Узбекистане изобретают все более изощренные способы обмана доверчивых граждан.

Финансовые аферы наносят не только прямой материальный ущерб, но и создают долгосрочные проблемы:

- Порча кредитной истории — восстановление репутации может занять годы.

- Юридические сложности — доказать свою непричастность к оформленному кредиту непросто.

- Психологический стресс — давление со стороны коллекторов и судебные разбирательства.

Только за 2024 год было зафиксировано сотни случаев получения кредитов по мошеннической схеме на имя ничего не подозревающих граждан. Мы детально разберем современные схемы обмана, практические методы защиты и новые правовые механизмы, которые помогут вам сохранить деньги и финансовую репутацию.

Важно помнить, что безопасность начинается с выбора надежного партнера. Для получения средств без риска рассмотрите вариант оформления онлайн-кредита через проверенные платформы, где ваша личность защищена многоуровневой верификацией.

🎭 Современные схемы кредитного мошенничества в Узбекистане

Мошенники в финансовой сфере используют разнообразные подходы, адаптируясь к новым технологиям и социальным тенденциям.

Классические личные схемы:

- Обман с покупкой техники — аферисты под предлогом помощи в приобретении гаджетов выманивают паспортные данные и оформляют кредиты.

- Групповые аферы — известны случаи, когда преступные группы оформляли кредиты на бытовую технику на десятки человек.

Цифровые и телефонные схемы:

- Фиктивная финансовая помощь от государства — мошенники представляются сотрудниками госструктур и просят паспортные данные для оформления «выплат».

- Лже-сотрудники Центробанка — звонят с сообщением о краже данных и под предлогом «блокировки» заставляют оформить микрозаймы.

Особую опасность представляют звонки, где под давлением и срочностью человека заставляют скачать банковские приложения, оформить кредиты и передать коды из СМС. Никогда не поддавайтесь панике и помните: официальные органы не действуют таким образом.

📞 Методы социальной инженерии и телефонное мошенничество

Социальная инженерия остается главным инструментом аферистов. Через подмену номеров они звонят, представляясь банкирами, и под психологическим давлением выманивают коды доступа. Отдельная опасность — технологии искусственного интеллекта для имитации голосов близких, которые используют момент паники жертвы.

Как распознать такой обман:

- Нетипичное, паническое поведение «родственника» по телефону.

- Требование немедленных действий и переводов.

- Наличие посторонних шумов, искажений или помех в разговоре.

- Звонок поступает с незнакомого номера.

🛡️ Практические меры защиты от кредитных аферистов

Эффективная защита начинается с базовых правил финансовой гигиены и ответственного отношения к своим персональным данным.

Золотые правила безопасности:

- Никогда не передавайте паспортные данные и фотографии незнакомым людям, даже если они показывают убедительные удостоверения.

- Воздержитесь от установки подозрительных файлов (особенно .apk) на телефон. Такие программы часто являются вирусами-троянами.

- Не сообщайте никому СМС-коды, пароли, PIN-коды и данные банковских карт. Настоящие сотрудники банка никогда их не запрашивают.

- При тревожных звонках от «близких» сохраняйте спокойствие. Задайте контрольный вопрос и перезвоните на известный вам номер.

Дополнительные меры предосторожности:

- Регулярно проверяйте свою кредитную историю через бюро кредитных историй.

- Установите двухфакторную аутентификацию на всех финансовых приложениях.

- Используйте сложные и уникальные пароли для банковских кабинетов.

Если вам необходимы средства и вы рассматриваете вариант с обеспечением, чтобы избежать мошенников, обращайтесь только к лицензированным организациям, например, для получения кредита под залог спецтехники или микрозайма под залог автомобиля.

⚙️ Законодательные и технологические меры защиты

Центральный банк Узбекистана активно внедряет новые меры для защиты граждан от онлайн-мошенничества.

Ключевые нововведения:

- Обязательная биометрическая идентификация при подаче заявки на онлайн-кредит через мобильное приложение. Это позволяет точно установить личность заемщика.

- Двухэтапная проверка кредитной истории — после заявки и непосредственно перед выдачей денег.

- Автоматический анализ долговой нагрузки — система отслеживает резкое увеличение долгов или множественные займы за короткий период.

Временные ограничения для новых заемщиков:

При первом получении онлайн-займа на 48 часов устанавливаются ограничения на: — Переводы за границу и P2P-операции. — Пополнение электронных кошельков и телефонных номеров. — Онлайн-обмен валюты.

Для снятия ограничений клиент должен лично подтвердить легитимность кредита по телефону, указанному в СМС от кредитной организации.

🔐 Услуга кредитного запрета на портале my.gov.uz

В 2025 году на портале интерактивных государственных услуг Узбекистана появился мощный инструмент личной защиты — услуга «Установить или снять запрет на заключение кредитного договора».

Как это работает?

Вы устанавливаете запрет на оформление любых кредитов на свое имя через официальный портал my.gov.uz. Кредитные организации обязаны проверять этот реестр перед выдачей займа. Если запрет активен — кредит оформить невозможно.

Преимущества услуги:

- Абсолютно бесплатна для всех граждан Узбекистана.

- Проста в использовании — активация занимает несколько минут в личном кабинете.

- Высокая эффективность — технически блокирует мошеннические попытки.

- Контроль в ваших руках — запрет можно установить или снять в любой момент.

Как воспользоваться:

- Перейдите на портал my.gov.uz.

- В разделе «Экономика, бизнес и электронная коммерция» найдите соответствующую услугу.

- Нажмите «Активировать» для установки запрета.

- При необходимости распечатайте справку о результатах оказания услуги.

🏆 Надежные финансовые партнеры на рынке Узбекистана

DELTA МКО

Надежность: Работает в строгом соответствии с законодательством РУз.

Безопасность: Многоуровневая проверка клиентов.

Особенность: Прозрачные условия и индивидуальный подход.

PULMAKON МКО

Надежность: Входит в официальный реестр ЦБ РУз.

Безопасность: Биометрическая идентификация клиентов.

Особенность: Специализация на микрозаймах с гарантией защиты данных.

BIZNES FINANS МКО

Надежность: Лицензия №46 от 12.03.2022.

Безопасность: Проверка через государственные базы данных.

Особенность: Крупные суммы для бизнеса с юридическим сопровождением.

ISHONCH МКО

Надежность: Лицензия №67 от 18.07.2023.

Безопасность: Система скоринга и проверка кредитной истории.

Особенность: Социально ответственное кредитование.

Cash U МКО

Надежность: Лицензия №62 от 05.05.2023.

Безопасность: Круглосуточный мониторинг операций.

Особенность: Мгновенные переводы с защитой от мошенничества.

PULLOL МКО

Надежность: Лицензия №105 от 22.11.2024.

Безопасность: Экспресс-оценка залога с гарантией сохранности имущества.

Особенность: Гибкие условия обеспечения.

PULMAN МКО

Надежность: Лицензия №54 от 30.01.2023.

Безопасность: Страхование залогового имущества.

Особенность: Залог с правом пользования для клиента.

KAPITALBANK

Надежность: Полное соответствие требованиям ЦБ РУз.

Безопасность: Интеграция с государственными системами верификации.

Особенность: Банковские гарантии и преференции для клиентов.

🚨 Действия в случае столкновения с мошенничеством

Если вы стали жертвой кредитных мошенников, действуйте быстро и последовательно по следующему алгоритму:

Немедленные действия (первые 24 часа):

- Обратитесь в правоохранительные органы с подробным заявлением о факте мошенничества.

- Напишите официальные заявления во все участвующие банки — и в банк-кредитор, и в банк, выпустивший вашу карту. Укажите, что не оформляли кредит.

- Подайте жалобу в Центральный банк Узбекистана на действия кредитной организации.

Дальнейшие шаги:

- Соберите все доказательства: скриншоты переписок, записи разговоров, номера телефонов, детали операций.

- Если правоохранительные органы бездействуют, обратитесь с жалобой в прокуратуру и Комитет по защите прав потребителей.

- Помните о правовой основе: в 2023 году Верховный суд РУз издал постановление, классифицирующее кибермошенничество, что упрощает борьбу с такими преступлениями.

Заключение: Ваша финансовая безопасность — в ваших руках

Борьба с кредитным мошенничеством в Узбекистане переходит на новый уровень благодаря совместным усилиям государства, Центробанка и финансовых организаций. Однако главный щит от аферистов — это ваша бдительность и финансовая грамотность.

Ключевые выводы для защиты:

- Используйте технологические инструменты защиты — кредитный запрет на my.gov.uz и биометрическую идентификацию.

- Выбирайте только проверенных и лицензированных партнеров из официального реестра ЦБ РУз.

- Никогда не передавайте персональные данные и коды доступа третьим лицам.

- При малейшем подозрении на мошенничество действуйте быстро — обращайтесь в правоохранительные органы и банки.

Помните, что легальные финансовые организации всегда работают прозрачно, заключают официальные договоры и не требуют предоплаты или передачи конфиденциальных данных по телефону. Ваша безопасность начинается с осознанного выбора и ответственного отношения к своим финансовым данным.

Что такое скоринг и как он влияет на одобрение?

Введение: Цифровой судья вашей платежеспособности

Процесс рассмотрения кредитной заявки в современном банке действительно напоминает сложный экзамен. Вашу финансовую судьбу решает не человек, а автоматизированная система — кредитный скоринг. Этот механизм анализирует сотни параметров в течение нескольких минут, вынося вердикт, который определяет не только факт одобрения кредита, но и его конечные условия: процентную ставку, сумму и срок.

Мы детально разберем, как работает эта система, на что она обращает внимание в Узбекистане, и дадим практические стратегии, которые помогут вам успешно пройти проверку и получить выгодные условия.

🔍 Что такое кредитный скоринг и как он работает?

Кредитный скоринг — это математическая модель, оценивающая надежность заемщика путем присвоения ему числового балла (счета). Система появилась для стандартизации и ускорения процесса оценки, заменяя субъективное мнение кредитного специалиста объективным анализом данных.

Процесс оценки проходит в несколько этапов:

- Предоставление данных: Вы заполняете анкету, указывая личную информацию, данные о работе, доходах и желаемых условиях кредита.

- Комплексный анализ: Система проверяет не только вашу анкету, но и информацию из внешних источников:

- Кредитная история из бюро кредитных историй (БКИ).

- Данные о налоговых задолженностях и штрафах из государственных баз.

- История ваших взаимоотношений с банком, если вы его клиент.

- Вынесение вердикта: Каждый параметр оценивается и получает баллы. Итоговый скоринговый балл сравнивается с минимальным порогом банка, что определяет решение — одобрить кредит или отказать.

Ключевая задача скоринга для банка — минимизировать риски невозврата денег. Для клиента же его польза в объективности и скорости: решение принимается за минуты, а не дни.

📊 Ключевые параметры оценки в Узбекистане

Скоринговые системы анализируют широкий спектр данных. Каждый банк определяет свои приоритеты, но основные критерии универсальны.

Особое внимание в Узбекистане уделяется:

- Официальному доходу: Подтверждению через справки (2-НДФЛ) или налоговые данные для самозанятых.

- Полной кредитной истории: Банки проверяют не только кредиты, но и долги по коммунальным услугам, налогам и штрафам через единые государственные реестры.

- Показателю долговой нагрузки (ПДН): Это соотношение всех ваших ежемесячных платежей по кредитам к доходу. Комфортным уровнем считается до 30-40%, а превышение 50% значительно снижает шансы на одобрение.

Важно помнить: даже маленькие микрозаймы влияют на вашу долговую нагрузку и видны банкам в кредитной истории. Несколько активных займов могут создать впечатление финансовой нестабильности.

💡 Практические стратегии для улучшения вашего скоринга

Обмануть систему невозможно, но планомерно улучшить свой финансовый профиль — реально. Вот ключевые стратегии.

1. Следите за кредитной историей и долговой нагрузкой

Это основа основ. Регулярно проверяйте свою кредитную историю на наличие ошибок. Самый эффективный способ повысить скоринг — снизить показатель долговой нагрузки (ПДН) до уровня 30-40% от дохода. Сделать это можно: — Погасив часть текущих кредитов досрочно. — Рефинансировав несколько займов в один с меньшим платежом. — Закрыв неиспользуемые кредитные карты (они тоже учитываются в расчетах). — Взяв новый кредит на более выгодных условиях в надежной организации, например, специально разработанный для самозанятых.

2. Планируйте кредиты и избегайте просрочек

Не подавайте множество заявок в короткий срок — каждый отказ может негативно отразиться в истории[citation:8]. Всегда рассчитывайте свои силы. Перед оформлением кредита воспользуйтесь специальным калькулятором, чтобы точно оценить будущий платеж и его влияние на вашу нагрузку. Ни одной просрочки. Даже один день задержки платежа по кредиту или микрозайму фиксируется и портит репутацию.

3. Работайте с официальными доходами и становьтесь «своим» для банка

Подтверждайте доход официальными документами. Для предпринимателей и самозанятых особенно важна стабильность декларируемых доходов за последний год. Чтобы повысить шансы на одобрение серьезного финансирования, например, кредита для развития бизнеса, начните строить отношения с банком заранее: откройте депозит или, что еще лучше, станьте зарплатным клиентом.

🏆 Партнеры, которые ценят вашу репутацию

DELTA МКО

Философия: Прозрачность и честный диалог с клиентом.

В чем надежность: Строгое соблюдение законодательства, индивидуальный расчет платежеспособности.

Почему вам спокойно: Четкие условия договора, помощь в выборе оптимального кредитного продукта.

PULMAKON МКО

Философия: Доступные кредиты с человеческим отношением.

В чем надежность: Работа по лицензии, ответственный подход к оценке заемщиков.

Почему вам спокойно: Помощь в формировании положительной кредитной истории, лояльные условия для новых клиентов.

BIZNES FINANS МКО

Философия: Партнерство для роста вашего дела.

В чем надежность: Легальная деятельность, финансовая устойчивость.

Почему вам спокойно: Профессиональные консультации, возможность получить крупную сумму под развитие бизнеса.

ISHONCH МКО

Философия: Доверие, основанное на ответственности.

В чем надежность: Социально ориентированное кредитование, поддержка разных слоев населения.

Почему вам спокойно: Учет индивидуальной ситуации заемщика, программы лояльности для добросовестных клиентов.

⚠️ Чего стоит избегать: риски, которые убивают ваш скоринг

Некоторые действия могут быстро и надолго испортить вашу кредитную репутацию.

- Просрочки по микрозаймам. Многие думают, что раз сумма небольшая, то и последствий не будет. Это опасное заблуждение. Любая просрочка передается в БКИ и серьезно портит историю. Проценты в МФО высоки, и долг может быстро вырасти.

- Частые обращения в МФО. Множество активных микрозаймов, даже без просрочек, создают образ человека, который живет в долг и не умеет планировать бюджет. Банки видят в этом высокий риск.

- Сокрытие долгов. Неоплаченные штрафы, налоги и коммунальные платежи также могут отражаться в кредитной истории и влиять на решение банка.

- Попытки обмана. Предоставление поддельных справок о доходах гарантирует отказ и попадание в «черный список» банка. Системы проверки эффективны.

Заключение: Ваш скоринг — это ваша финансовая репутация

Кредитный скоринг — не абстрактная цифра, а отражение вашей финансовой дисциплины и ответственности. Это репутация, которую вы формируете годами, но которую можно испортить в один день.

Ключ к успеху — в осознанности и планировании:

- Регулярно проверяйте свою кредитную историю и следите за долговой нагрузкой.

- Всегда рассчитывайте свои силы, используя кредитные калькуляторы, и избегайте ненужных займов.

- Выбирайте надежных финансовых партнеров, которые работают прозрачно и помогают строить ваше благополучие.

Помните, что высокий скоринговый балл — это не просто пропуск к кредиту. Это доверие финансовой системы, которое открывает двери к лучшим условиям, низким ставкам и, в конечном итоге, к большим возможностям для реализации ваших планов.

Как улучшить кредитную историю после просрочек?

Введение: Кредитная история поддается восстановлению

Просроченные платежи создают серьезные препятствия для получения новых займов, но не ставят крест на вашей финансовой репутации. Кредитная история — это динамичный инструмент, который можно исправить при грамотном и последовательном подходе.

Кредиторы обращают особое внимание на вашу платежную дисциплину в последние несколько лет, что дает реальный шанс перекрыть старые ошибки новыми положительными записями. Мы детально разберем все законные методы восстановления финансовой репутации: от проверки кредитного отчета до практических стратегий построения положительной истории, которые помогут вам вернуть доверие банков и микрофинансовых организаций.

📊 Первый шаг: Анализ и проверка кредитной истории

Прежде чем действовать, необходимо получить полную информацию о текущем состоянии вашего финансового досье. Кредитный отчет содержит данные обо всех обязательствах, включая оформленные займы, кредитные карты, поданные заявки и, что самое важное, — допущенные просрочки платежей.

Как получить и проверить отчет:

- Через портал Госуслуги: Вы можете бесплатно два раза в год запросить отчет из всех бюро кредитных историй (БКИ), где хранятся ваши данные.

- Напрямую через бюро (БКИ): Таких бюро в России несколько, и ваша история может храниться в одном или нескольких из них. На их сайтах также доступны бесплатные отчеты.

Внимательно изучите каждую запись. Такой анализ поможет выявить возможные ошибки: например, ошибочно внесенные просрочки или кредиты, которые вы не оформляли. Обнаружив недостоверную информацию, вы имеете право подать заявление в БКИ или напрямую кредитору для ее исправления. Это может стать вашим первым шагом к улучшению ситуации.

⚖️ Второй шаг: Закрытие текущих задолженностей — основа восстановления

Пока в кредитном отчете есть непогашенные долги, любые попытки улучшить историю бессмысленны. Новые просрочки будут только усугублять ситуацию.

Варианты решения проблемы с долгами:

- Полное погашение: Самый логичный и эффективный путь.

- Реструктуризация: Обратитесь в банк с просьбой изменить условия договора — снизить платеж, продлить срок или предоставить кредитные каникулы. Это облегчит нагрузку и покажет вашу готовность решать проблему.

- Рефинансирование: Оформление нового кредита на более выгодных условиях (часто в другом банке) для погашения старых. Это позволяет объединить несколько платежей в один и снизить общую переплату.

Помните, что реструктуризация может увеличить общий срок кредита и итоговую переплату, а для рефинансирования банки предъявляют повышенные требования[citation:3]. Перед тем как брать новый кредит для этих целей, обязательно рассчитайте все условия с помощью специального кредитного калькулятора, чтобы убедиться в выгоде.

🛠️ Практические стратегии формирования положительной истории

После закрытия просрочек можно приступать к активному формированию новой, положительной кредитной истории. Финансовые организации ценят последовательность и стабильность.

Главный принцип при использовании любого инструмента — безупречная платежная дисциплина. Даже один день просрочки сведет на нет все усилия.

⚠️ Важные правовые аспекты: сроки и мошенничество

Срок хранения информации: Согласно закону, каждая запись в кредитной истории хранится в бюро 7 лет с момента последнего изменения. Например, если вы погасили кредит, отсчет идет с даты последней операции по нему. Важно понимать, что невозможно удалить достоверную информацию до истечения этого срока. Простое ожидание без новых операций — не лучшая стратегия, так как банки предпочитают видеть актуальные данные о вашей дисциплине.

Осторожно: мошенничество! В сети часто встречаются предложения «быстро очистить» или «исправить» кредитную историю за деньги. Это всегда обман. Никакие посредники или «кредитные брокеры» не имеют законного права удалять достоверные данные из БКИ. Потратьте эти деньги на погашение реальных долгов — это единственный законный и эффективный способ улучшить свою репутацию.

🏆 Финансовые партнеры, которые могут помочь

DELTA МКО

Подход к восстановлению: Индивидуальный анализ ситуации клиента.

Как могут помочь: Предложение реалистичных финансовых решений для первых шагов.

PULMAKON МКО

Подход к восстановлению: Лояльность и понимание временных трудностей.

Как могут помочь: Программы для новых клиентов, позволяющие начать с малого.

BIZNES FINANS МКО

Подход к восстановлению: Сотрудничество на основе прозрачности.

Как могут помочь: Четкие условия, помогающие планировать бюджет и платежи.

ISHONCH МКО

Подход к восстановлению: Доверие через ответственные действия.

Как могут помочь: Создание условий для поэтапного восстановления репутации.

Заключение: Дисциплина и терпение — ключ к успеху

Восстановление кредитной истории — это не спринт, а марафон, который требует дисциплины, терпения и последовательных действий. Не существует волшебной кнопки для удаления прошлых ошибок, но есть четкий законный путь, которым уже прошли многие.

Итоговый план действий:

- Проверьте свою историю на ошибки и оспорьте их при необходимости.

- Закройте все текущие задолженности — это фундамент для rebuilding.

- Начните с малого: Возьмите небольшой финансовый инструмент (карту или заем) и демонстрируйте безупречную платежную дисциплину.

- Сотрудничайте с одним банком или МФО, чтобы построить историю доверительных отношений.

- Избегайте мошенников и помните о сроках хранения информации.

Ваша кредитная история — это ваш финансовый паспорт. Вложив усилия в его «исправление» сегодня, вы открываете себе путь к выгодным кредитным предложениям и финансовой стабильности завтра.

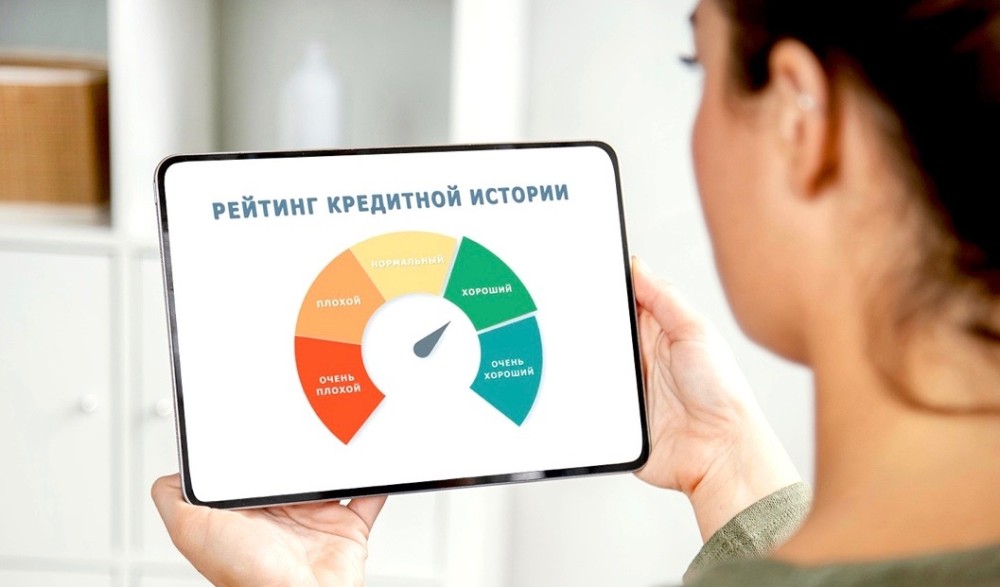

Как проверить свою кредитную историю?

Введение: Ваш финансовый паспорт — кредитная история

Кредитная история — это подробное финансовое досье, куда заносится информация обо всех ваших кредитных обязательствах: займах из банков, микрокредитах, покупках в рассрочку и других операциях.

От качества этих данных напрямую зависит, одобрит ли банк вашу следующую заявку на кредит или ипотеку. Регулярная проверка кредитного отчета позволяет не только отслеживать свою финансовую репутацию, но и своевременно выявлять ошибки или признаки мошенничества.

Мы подготовили исчерпывающее руководство, которое расскажет обо всех действующих способах получения кредитной истории в Узбекистане, включая самые современные и удобные онлайн-методы.

🏛️ Централизованная система кредитного бюро в Узбекистане

Вся информация о кредитных историях граждан и юридических лиц Узбекистана аккумулируется в специализированной организации — LLC «Credit Bureau» Credit information analytical center» (Кредитно-информационный аналитический центр). Эта компания работает на основании Закона Республики Узбекистан «Об обмене кредитной информацией» и соответствующего Постановления Кабинета Министров.

Именно это бюро формирует обширную базу данных, анализирует финансовые показатели заемщиков и предоставляет кредитные отчеты как самим гражданам, так и банкам на договорной основе. Деятельность бюро лицензирована Центральным банком страны, что гарантирует безопасность и конфиденциальность хранимых персональных данных. Сегодня база данных охватывает подавляющее большинство экономически активного населения страны.

📋 Способы получения кредитной истории для физических лиц

Граждане Узбекистана имеют несколько каналов для получения своей кредитной истории, что делает этот процесс максимально гибким и доступным.

🖥️ Пошаговая инструкция для онлайн-запроса через портал my.gov.uz

На сегодняшний день самым популярным и быстрым способом проверки кредитной истории является использование Единого портала интерактивных государственных услуг.

Процедура максимально упрощена:

- Авторизация: Зарегистрируйтесь или войдите на портал my.gov.uz через систему OneID.

- Поиск услуги: После входа перейдите в раздел «Финансы и банк», где находится услуга «Получение кредитной истории».

- Заполнение анкеты: Система предложит заполнить электронную анкету заявителя, куда автоматически подтянутся некоторые ваши данные.

- Проверка и отправка: Перед отправкой запроса внимательно проверьте все внесенные сведения и подтвердите номер мобильного телефона, на который придет SMS-уведомление.

- Получение результата: Обработка запроса происходит в течение нескольких секунд. Результат в виде файла с вашей кредитной историей и скоринговым баллом появится в персональном кабинете на портале.

Полезный совет: перед оформлением любого займа для планирования бюджета обязательно используйте кредитный калькулятор. Это поможет точно рассчитать будущие платежи и оценить долговую нагрузку.

📊 Содержание кредитного отчета и система скоринговых баллов

Кредитный отчет, который вы получите из бюро, содержит исчерпывающую информацию о вашей финансовой дисциплине.

Что включает отчет:

- Ваши идентификационные данные

- Общий обзор по всем поданным, одобренным и отклоненным заявкам

- Сведения о действующих и закрытых кредитных договорах

- Раздел, посвященный просрочкам по кредитным платежам

Важнейший элемент отчета — скоринговый балл — числовая оценка вашей способности погасить будущий кредит, которая варьируется от 0 до 500.

Система оценки заемщиков:

- «A» (отличный): 400-500 баллов

- «B» (хороший): 300-400 баллов

- «C» (средний): 200-300 баллов

- «D» (удовлетворительный): 100-200 баллов

- «E» (плохой): 0-100 баллов

Для повышения скорингового балла эксперты рекомендуют следить за своей кредитной историей, не перегружать долговую нагрузку и всегда своевременно исполнять финансовые обязательства.

🏦 Практическое значение кредитной истории при обращении в банк

Когда вы подаете заявку на кредит, банк в первую очередь обращается к вашей кредитной истории, чтобы оценить свои риски. По этому документу финансовые организации определяют вашу надежность как заемщика и вероятность невозврата долга.

Что анализируют банки:

- Количество погашенных и непогашенных кредитов

- Число и длительность просрочек (даже одна просрочка продолжительностью более 30 дней может стать серьезным препятствием)

- Уровень долговой нагрузки (которая не должна превышать 50-70% от вашего дохода)

Интересно, что отсутствие кредитной истории также расценивается как негативный фактор, поскольку банку в такой ситуации сложнее спрогнозировать ваше финансовое поведение.

Стоит понимать, что рекламные обещания о кредитах «без проверки кредитной истории» не соответствуют действительности — такие продукты на финансовом рынке Узбекистана отсутствуют, проверку проводят даже микрофинансовые организации.

Если вам нужны средства, рассмотрите вариант получения займа под залог имущества или кредита под залог спецтехники. Такие предложения часто имеют более лояльные требования к заемщикам.

🔍 Регулярный мониторинг и исправление кредитной истории

Регулярная проверка своей кредитной истории должна стать полезной финансовой привычкой для каждого, кто заботится о своей экономической репутации.

Почему это важно:

- Своевременный мониторинг позволяет обнаружить и исправить возможные ошибки (например, ошибочно внесенные просрочки)

- Помогает выявить чужие кредиты, взятые мошенниками с использованием ваших паспортных данных

- Дает возможность отслеживать динамику изменения своего скорингового балла

Что делать при обнаружении ошибок:

- Немедленно обратитесь в Кредитное бюро для получения исправленной или обновленной версии отчета

- Предоставьте доказательства ошибочности информации (например, справки о погашении кредита)

- При необходимости подайте официальное заявление о корректировке данных

Помните, что даже если вы никогда не брали кредитов и у вас отсутствует кредитная история, вы вправе получить из бюро соответствующий официальный документ, подтверждающий этот факт.

🤝 Надежные финансовые партнеры Узбекистана

DELTA МКО

Надежность: Строгое соблюдение законодательства Узбекистана.

Особенность: Индивидуальный подход к каждому клиенту, помощь в формировании положительной кредитной истории.

PULMAKON МКО

Надежность: Работа по лицензии ЦБ РУз, прозрачные условия.

Особенность: Специализация на микрозаймах с гибкими условиями погашения.

BIZNES FINANS МКО

Надежность: Лицензированная деятельность, финансовая устойчивость.

Особенность: Крупные суммы для бизнеса, профессиональные консультации.

ISHONCH МКО

Надежность: Социально ответственное кредитование, проверенная репутация.

Особенность: Доверительные условия, учет индивидуальной ситуации заемщика.

Заключение: Контроль над финансовой репутацией в ваших руках

Кредитная история — это не статичный архив, а динамичный инструмент, который отражает вашу финансовую дисциплину и ответственность. Регулярная проверка и контроль над этим документом открывают путь к выгодным кредитным предложениям и финансовой стабильности.

Ключевые выводы:

- Используйте свое право на бесплатное получение кредитной истории один раз в год через портал my.gov.uz

- Внимательно изучайте полученный отчет, обращая особое внимание на раздел о просрочках

- Немедленно реагируйте на обнаруженные ошибки или признаки мошенничества

- Помните, что даже отсутствие кредитной истории может влиять на решения банков

- Выбирайте надежных финансовых партнеров, работающих в рамках законодательства Узбекистана

Ваша кредитная история — это ваш финансовый паспорт. Вложив усилия в его «ведение» сегодня, вы открываете себе путь к выгодным кредитным предложениям и финансовой стабильности завтра.

Рассрочка на автомобиль в Узбекистане

Введение: Мечта о машине — реальность с авторассрочкой

Мечта о собственном автомобиле становится все более достижимой для жителей Узбекистана благодаря развитию программ авторассрочки. Этот финансовый инструмент позволяет стать владельцем нового или подержанного транспортного средства без необходимости единовременной оплаты всей его стоимости.

В отличие от классического автокредита, рассрочка часто предлагается под низкий или даже нулевой процент, что делает покупку более выгодной. Мы детально разберем все аспекты этого процесса — от ключевых предложений на рынке до тонкостей выбора, чтобы вы могли уверенно подойти к приобретению автомобиля.

🚗 Текущие предложения по авторассрочке в Узбекистане

Рынок авторассрочки в Узбекистане динамично развивается, предлагая потребителям выбор из множества программ. Основные предложения представлены официальными дилерами и банками-партнерами.

Важная тенденция: В последнее время наблюдается постепенный переход от чистой беспроцентной рассрочки к льготным автокредитам с процентными ставками от 18.9% годовых. Программы часто носят акционный характер, поэтому условия и наличие автомобилей требуют уточнения в официальных дилерских центрах.

⚖️ Сравнительный анализ: рассрочка vs классический автокредит

При выборе способа финансирования покупки автомобиля важно понимать принципиальную разницу между двумя основными инструментами.

Ключевое преимущество рассрочки

- Низкая или нулевая переплата: Основное отличие — отсутствие или минимальный размер процентов за пользование средствами.

- Прозрачность: В условиях обычно нет скрытых комиссий, вы платите цену, близкую к стоимости автомобиля по прайсу.

- Природа сделки: Рассрочка — это форма отсрочки платежа между покупателем и продавцом (дилером).

Особенности классического автокредита

- Высокие процентные ставки: В Узбекистане ставки по автокредитам варьируются от 22.5% до 33% годовых, что существенно увеличивает итоговую стоимость.

- Дополнительные условия: Банк может требовать страхование риска невозврата (до 1.5% от суммы ежегодно) и другие платежи.

- Гибкость при досрочном погашении: Может оказаться выгоднее, если вы планируете быстро погасить заем.

Практический вывод: Рассрочка — лучший выбор для тех, кто не хочет переплачивать и планирует следовать стандартному графику платежей. Однако стоит внимательно изучать договор, чтобы под видом рассрочки вам не предложили кредитный продукт с замаскированными платежами.

📄 Требования к заемщикам и процедура оформления

Процедура оформления рассрочки требует соответствия критериям банка или дилера и подготовки документов.

Основные требования к заемщику:

- Гражданство Республики Узбекистан.

- Достижение совершеннолетия (18 лет).

- Наличие положительной кредитной истории и отсутствие просроченных задолженностей.

- Подтвержденный доход, позволяющий обслуживать новый платеж.

Процесс оформления:

- Выбор автомобиля и программы. Определитесь с моделью и изучите все доступные варианты финансирования.

- Подача заявки. Заполните анкету в отделении банка или у официального дилера.

- Сбор документов. Обычно требуется паспорт или ID-карта, документы, подтверждающие доходы за последние 6-12 месяцев, и договор с автосалоном.

- Рассмотрение заявки. Решение принимается от нескольких часов до нескольких дней.

- Подписание договора. Внимательно изучите график платежей, размер первоначального взноса, срок, условия страхования и возможность досрочного погашения.

🔍 Практические рекомендации по выбору программы

Чтобы выбрать оптимальную программу, необходимо тщательно анализировать условия и планировать бюджет.

На что обратить внимание:

- Итоговая сумма выплат: При рассрочке общая сумма не должна превышать стоимость авто. Если есть переплата — это кредит.

- Размер первоначального взноса: Может колебаться от 15% до 70%. Чем он выше, тем ниже ежемесячный платеж.

- Срок рассрочки: Более длительный срок снижает ежемесячную нагрузку, но требует проверки на наличие дополнительных комиссий.

- Возможность досрочного погашения: Уточните, есть ли штрафы за досрочное закрытие договора.

- Страхование: Выясните, какие виды страхования обязательны, а какие — дополнительные.

Перед подписанием договора внимательно изучите каждый пункт, особенно мелкий шрифт. Финансовые консультанты рекомендуют обращаться за рассрочкой только к официальным дилерам, сотрудничающим с проверенными банками, и избегать сомнительных предложений от частных лиц.

Если вам нужны средства для первоначального взноса, рассмотрите альтернативные варианты, например, получение микрозайма под залог имеющегося автомобиля. Однако помните, что это увеличит вашу общую долговую нагрузку.

🏆 Надежные финансовые партнеры на рынке Узбекистана

DELTA МКО

Надежность: Строгое соблюдение законодательства РУз.

Особенность: Прозрачные условия и ответственный подход к клиентам.

PULMAKON МКО

Надежность: Работа по лицензии, финансовая устойчивость.

Особенность: Специализация на микрозаймах, лояльные условия для новых клиентов.

BIZNES FINANS МКО

Надежность: Лицензия №46 от 12.03.2022.

Особенность: Крупные суммы, бизнес-консультации, индивидуальный график.

ISHONCH МКО

Надежность: Лицензия №67 от 18.07.2023.

Особенность: Социально ответственное кредитование, система скоринга, льготы для пенсионеров.

Cash U МКО

Надежность: Лицензия №62 от 05.05.2023.

Особенность: Круглосуточная поддержка, мгновенные переводы, кэшбэк за своевременное погашение.

PULLOL МКО

Надежность: Лицензия №105 от 22.11.2024.

Особенность: Гибкие условия обеспечения, экспресс-оценка залога.

PULMAN МКО

Надежность: Лицензия №54 от 30.01.2023.

Особенность: Залог с правом пользования, страхование имущества, рефинансирование.

KAPITALBANK

Надежность: Полное соответствие требованиям ЦБ РУз.

Особенность: Банковские гарантии, интеграция с госсистемами, преференции для зарплатных клиентов.

Заключение: Осознанный выбор — путь к выгодной покупке

Авторассрочка в Узбекистане — это реальный инструмент для приобретения автомобиля с минимальной переплатой или без нее. Однако рынок постоянно меняется: классическую рассрочку постепенно замещают льготные кредиты, а наиболее выгодные условия, как правило, действуют в рамках ограниченных акций на автомобили отечественного производства.

Чтобы сделать правильный выбор, следуйте простому алгоритму:

- Изучите рынок. Сравните все доступные программы от официальных дилеров и банков.

- Внимательно читайте договор. Проверьте итоговую сумму выплат, размер всех платежей и отсутствие скрытых комиссий.

- Реально оцените свой бюджет. Рассчитайте, не будет ли новый платеж чрезмерной нагрузкой. Помните, что долговая нагрузка не должна превышать 50-70% от дохода.

- Проверяйте репутацию. Работайте только с официальными дилерами и проверенными финансовыми партнерами.

- Используйте свое право. Не бойтесь задавать вопросы и уточнять все непонятные моменты перед подписанием документов.

Помните, что грамотный подход к финансированию и осознанный выбор — это залог не только выгодной покупки, но и долгосрочной финансовой стабильности.