Русский

Русский

Содержание

Введение: Ваш финансовый паспорт — кредитная история

Кредитная история — это подробное финансовое досье, куда заносится информация обо всех ваших кредитных обязательствах: займах из банков, микрокредитах, покупках в рассрочку и других операциях.

От качества этих данных напрямую зависит, одобрит ли банк вашу следующую заявку на кредит или ипотеку. Регулярная проверка кредитного отчета позволяет не только отслеживать свою финансовую репутацию, но и своевременно выявлять ошибки или признаки мошенничества.

Мы подготовили исчерпывающее руководство, которое расскажет обо всех действующих способах получения кредитной истории в Узбекистане, включая самые современные и удобные онлайн-методы.

🏛️ Централизованная система кредитного бюро в Узбекистане

Вся информация о кредитных историях граждан и юридических лиц Узбекистана аккумулируется в специализированной организации — LLC «Credit Bureau» Credit information analytical center» (Кредитно-информационный аналитический центр). Эта компания работает на основании Закона Республики Узбекистан «Об обмене кредитной информацией» и соответствующего Постановления Кабинета Министров.

Именно это бюро формирует обширную базу данных, анализирует финансовые показатели заемщиков и предоставляет кредитные отчеты как самим гражданам, так и банкам на договорной основе. Деятельность бюро лицензирована Центральным банком страны, что гарантирует безопасность и конфиденциальность хранимых персональных данных. Сегодня база данных охватывает подавляющее большинство экономически активного населения страны.

📋 Способы получения кредитной истории для физических лиц

Граждане Узбекистана имеют несколько каналов для получения своей кредитной истории, что делает этот процесс максимально гибким и доступным.

🖥️ Пошаговая инструкция для онлайн-запроса через портал my.gov.uz

На сегодняшний день самым популярным и быстрым способом проверки кредитной истории является использование Единого портала интерактивных государственных услуг.

Процедура максимально упрощена:

- Авторизация: Зарегистрируйтесь или войдите на портал my.gov.uz через систему OneID.

- Поиск услуги: После входа перейдите в раздел «Финансы и банк», где находится услуга «Получение кредитной истории».

- Заполнение анкеты: Система предложит заполнить электронную анкету заявителя, куда автоматически подтянутся некоторые ваши данные.

- Проверка и отправка: Перед отправкой запроса внимательно проверьте все внесенные сведения и подтвердите номер мобильного телефона, на который придет SMS-уведомление.

- Получение результата: Обработка запроса происходит в течение нескольких секунд. Результат в виде файла с вашей кредитной историей и скоринговым баллом появится в персональном кабинете на портале.

Полезный совет: перед оформлением любого займа для планирования бюджета обязательно используйте кредитный калькулятор. Это поможет точно рассчитать будущие платежи и оценить долговую нагрузку.

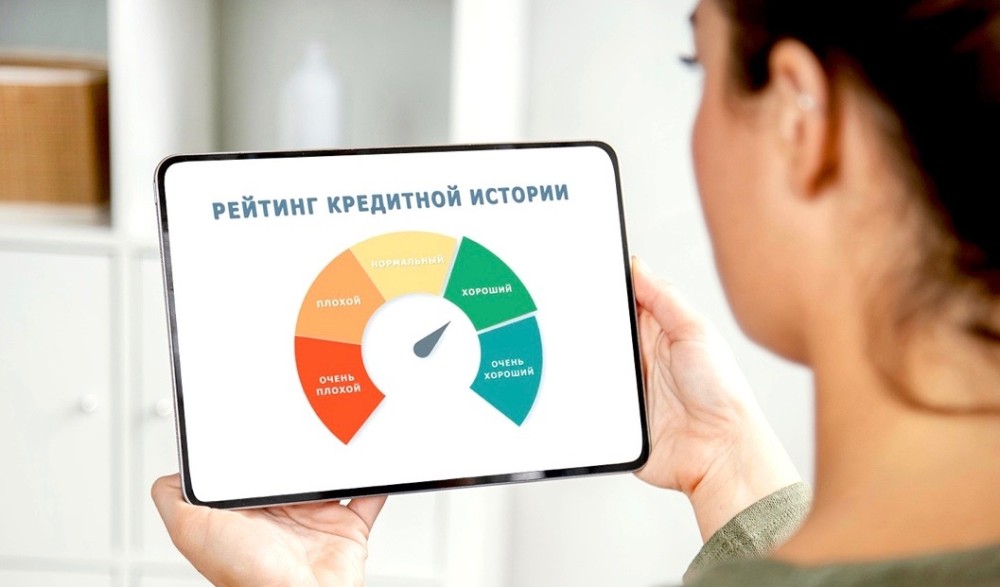

📊 Содержание кредитного отчета и система скоринговых баллов

Кредитный отчет, который вы получите из бюро, содержит исчерпывающую информацию о вашей финансовой дисциплине.

Что включает отчет:

- Ваши идентификационные данные

- Общий обзор по всем поданным, одобренным и отклоненным заявкам

- Сведения о действующих и закрытых кредитных договорах

- Раздел, посвященный просрочкам по кредитным платежам

Важнейший элемент отчета — скоринговый балл — числовая оценка вашей способности погасить будущий кредит, которая варьируется от 0 до 500.

Система оценки заемщиков:

- «A» (отличный): 400-500 баллов

- «B» (хороший): 300-400 баллов

- «C» (средний): 200-300 баллов

- «D» (удовлетворительный): 100-200 баллов

- «E» (плохой): 0-100 баллов

Для повышения скорингового балла эксперты рекомендуют следить за своей кредитной историей, не перегружать долговую нагрузку и всегда своевременно исполнять финансовые обязательства.

🏦 Практическое значение кредитной истории при обращении в банк

Когда вы подаете заявку на кредит, банк в первую очередь обращается к вашей кредитной истории, чтобы оценить свои риски. По этому документу финансовые организации определяют вашу надежность как заемщика и вероятность невозврата долга.

Что анализируют банки:

- Количество погашенных и непогашенных кредитов

- Число и длительность просрочек (даже одна просрочка продолжительностью более 30 дней может стать серьезным препятствием)

- Уровень долговой нагрузки (которая не должна превышать 50-70% от вашего дохода)

Интересно, что отсутствие кредитной истории также расценивается как негативный фактор, поскольку банку в такой ситуации сложнее спрогнозировать ваше финансовое поведение.

Стоит понимать, что рекламные обещания о кредитах «без проверки кредитной истории» не соответствуют действительности — такие продукты на финансовом рынке Узбекистана отсутствуют, проверку проводят даже микрофинансовые организации.

Если вам нужны средства, рассмотрите вариант получения займа под залог имущества или кредита под залог спецтехники. Такие предложения часто имеют более лояльные требования к заемщикам.

🔍 Регулярный мониторинг и исправление кредитной истории

Регулярная проверка своей кредитной истории должна стать полезной финансовой привычкой для каждого, кто заботится о своей экономической репутации.

Почему это важно:

- Своевременный мониторинг позволяет обнаружить и исправить возможные ошибки (например, ошибочно внесенные просрочки)

- Помогает выявить чужие кредиты, взятые мошенниками с использованием ваших паспортных данных

- Дает возможность отслеживать динамику изменения своего скорингового балла

Что делать при обнаружении ошибок:

- Немедленно обратитесь в Кредитное бюро для получения исправленной или обновленной версии отчета

- Предоставьте доказательства ошибочности информации (например, справки о погашении кредита)

- При необходимости подайте официальное заявление о корректировке данных

Помните, что даже если вы никогда не брали кредитов и у вас отсутствует кредитная история, вы вправе получить из бюро соответствующий официальный документ, подтверждающий этот факт.

🤝 Надежные финансовые партнеры Узбекистана

DELTA МКО

Надежность: Строгое соблюдение законодательства Узбекистана.

Особенность: Индивидуальный подход к каждому клиенту, помощь в формировании положительной кредитной истории.

PULMAKON МКО

Надежность: Работа по лицензии ЦБ РУз, прозрачные условия.

Особенность: Специализация на микрозаймах с гибкими условиями погашения.

BIZNES FINANS МКО

Надежность: Лицензированная деятельность, финансовая устойчивость.

Особенность: Крупные суммы для бизнеса, профессиональные консультации.

ISHONCH МКО

Надежность: Социально ответственное кредитование, проверенная репутация.

Особенность: Доверительные условия, учет индивидуальной ситуации заемщика.

Заключение: Контроль над финансовой репутацией в ваших руках

Кредитная история — это не статичный архив, а динамичный инструмент, который отражает вашу финансовую дисциплину и ответственность. Регулярная проверка и контроль над этим документом открывают путь к выгодным кредитным предложениям и финансовой стабильности.

Ключевые выводы:

- Используйте свое право на бесплатное получение кредитной истории один раз в год через портал my.gov.uz

- Внимательно изучайте полученный отчет, обращая особое внимание на раздел о просрочках

- Немедленно реагируйте на обнаруженные ошибки или признаки мошенничества

- Помните, что даже отсутствие кредитной истории может влиять на решения банков

- Выбирайте надежных финансовых партнеров, работающих в рамках законодательства Узбекистана

Ваша кредитная история — это ваш финансовый паспорт. Вложив усилия в его «ведение» сегодня, вы открываете себе путь к выгодным кредитным предложениям и финансовой стабильности завтра.