Русский

Русский

Полезное

Как отличить мошенников от легальных МФО?

Рынок микрофинансовых услуг в Узбекистане активно развивается, предлагая гражданам быстрые решения для получения денежных средств. Однако параллельно с легальными компаниями появляются мошеннические организации, которые используют sophisticated схемы обмана заемщиков. Столкновение с нелегальным кредитором грозит не только финансовыми потерями, но и кражей персональных данных, психологическим давлением и долгосрочными проблемами с кредитной историей. Мы подготовили детальный анализ современных методов работы аферистов и практические инструменты для проверки легитимности микрофинансовых организаций в Узбекистане, которые помогут вам принять взвешенное решение и сохранить финансовую безопасность.

Проверка легальности МФО через официальные реестры Узбекистана

Первым и самым важным шагом перед обращением в любую микрофинансовую организацию становится проверка ее присутствия в государственном реестре Центрального банка Республики Узбекистан. Этот официальный список содержит все компании, которые имеют законное право выдавать займы населению. Проверить организацию можно через официальный сайт ЦБ РУз, где размещен актуальный перечень лицензированных МФО. Процедура проверки требует внимательности — недостаточно просто найти похожее название в списке. Необходимо убедиться в полном совпадении всех реквизитов: наименования, ИНН, юридического адреса и номера лицензии. Мошенники часто используют названия, схожие до степени смешения с реально существующими легальными МФО, меняя всего одну букву или добавляя дополнительное слово. Центральный банк регулярно обновляет реестр и публикует предупреждения о компаниях, осуществляющих нелегальную деятельность. Отсутствие организации в основном реестре является абсолютным показателем ее нелегальности и должно стать причиной для немедленного отказа от сотрудничества.

Ключевые признаки легальных микрофинансовых организаций

Легальные МФО в Узбекистане работают в строгом соответствии с требованиями законодательства и соблюдают установленные нормативы. Их деятельность характеризуется несколькими существенными признаками, которые легко проверить даже без специальных знаний.

| Критерий оценки | Легальная МФО | Мошенническая организация |

|---|---|---|

| Юридический адрес | Реальный офис с вывеской, возможность личного посещения | Виirtualный офис, отсутствие реального адреса, только онлайн-общение |

| Документооборот | Официальный договор с печатью, подробные условия, квитанции | Устные договоренности, сомнительные расписки, отсутствие документов |

| Процентные ставки | Прозрачные ставки в рамках законодательных ограничений | Скрытые комиссии, заниженные ставки для приманки, непрозрачные условия |

| Требования к заемщику | Проверка кредитной истории, оценка платежеспособности | Кредиты без проверок, мгновенное одобрение любых заявок |

Легальные МФО обязательно заключают письменный договор займа, где четко прописываются все условия: сумма займа, процентная ставка, график платежей, размер неустойки за просрочку и порядок досрочного погашения. Перед подписанием договора сотрудник компании обязан ознакомить вас со всеми условиями и ответить на вопросы. В договоре не должно быть пустых граф или незаполненных полей, которые можно заполнить позднее без вашего согласия. После подписания вы имеете право получить копию договора на руки — отказ в предоставлении этого документа является серьезным нарушением. Легальные компании всегда выдают документы, подтверждающие получение денежных средств и погашение задолженности.

Типичные схемы мошенничества в сфере микрофинансирования

Мошенники в Узбекистане используют отработанные психологические приемы и финансовые схемы, чтобы ввести потенциальных клиентов в заблуждение и выманить у них деньги. Одна из самых распространенных схем предполагает требование предоплаты под различными предлогами: страховой депозит, комиссия за проверку кредитной истории, плата за срочный перевод денежных средств или специальная активационная плата за выпуск карты. Легальные МФО не берут предоплату за рассмотрение заявки или выдачу займа — все их комиссии включаются в общую стоимость займа и прописываются в договоре. Особую опасность представляют предложения переоформить имущество в залог «на время действия договора». В отчаянной ситуации некоторые заемщики соглашаются на такие условия и в результате безвозвратно теряют свою собственность. Активное предложение микрозаймов через социальные сети и мессенджеры, включая «Телеграм», в большинстве случаев исходит от мошенников. Легальные организации не занимаются массовой рассылкой случайных предложений о займах через социальные сети. Отдельного внимания заслуживает схема с использованием персональных данных клиентов — получив ваши паспортные данные, мошенники могут оформить займы в других легальных МФО или сформировать базы данных для последующей продажи коллекторским агентствам.

Законодательные ограничения и финансовые лимиты в Узбекистане

Деятельность легальных микрофинансовых организаций в Узбекистане строго регламентирована национальным законодательством, которое устанавливает четкие финансовые рамки и ограничения. Понимание этих нормативов позволяет сразу распознать мошенников, которые предлагают заведомо незаконные условия. Легальные МФО обязаны указывать полную стоимость займа на первой странице договора перед таблицей с индивидуальными условиями. Этот параметр включает не только основные проценты, но и все сопутствующие комиссии, платежи за дополнительные услуги, размеры штрафов и пеней. Максимальный размер процентной ставки регулируется Центральным банком и не может превышать установленные лимиты. На практике при первом обращении без залога клиенты обычно получают не более нескольких миллионов сумов. Предложения оформить крупный заем без проверки платежеспособности и кредитной истории почти всегда исходят от мошенников. Легальные организации работают в рамках установленных законом лимитов и не могут предлагать условия, выходящие за эти рамки. Особенно важно обращать внимание на условия досрочного погашения — легальные МФО предоставляют такую возможность без дополнительных комиссий и штрафных санкций.

Практические методы проверки МФО перед получением займа

Перед обращением в микрофинансовую организацию проведите комплексную проверку, которая займет немного времени, но позволит избежать серьезных проблем. Начните с поиска отзывов о компании в интернете — обращайте внимание не только на официальный сайт, но и на независимые площадки, форумы, социальные сети. Реальные отзывы клиентов часто содержат ценную информацию о практике работы организации. Проверьте историю компании — легальные МФО обычно работают на рынке не менее года и имеют устойчивую репутацию. Остерегайтесь компаний, которые созданы недавно, но уже предлагают исключительно выгодные условия. Обязательно посетите офис компании лично — это позволит оценить профессиональный уровень сотрудников, условия работы и наличие необходимой документации. Легальные организации располагаются в нормальных офисных помещениях с вывеской, имеют рабочие телефоны и электронную почту. Обратите внимание на поведение сотрудников — в легальных МФО вам не будут торопить с подписанием договора, настаивать на немедленном решении или скрывать какие-либо условия. Профессиональные кредитные специалисты всегда готовы подробно объяснить все пункты договора и ответить на дополнительные вопросы.

Действия при столкновении с мошенническими МФО

Если вы обнаружили признаки мошеннической деятельности или уже стали жертвой нелегальных кредиторов, необходимо действовать быстро и грамотно. При первом подозрении на нелегальность организации следует немедленно отказаться от дальнейшего взаимодействия и не передавать никаких персональных данных. Обнаружив компанию, которая выдает себя за МФО незаконно, обязательно сообщите об этом в Центральный банк Республики Узбекистан через официальные каналы связи. Если вы уже успели передать мошенникам деньги или персональные данные, соберите всю возможную информацию о произошедшем: скриншоты переписки, номера телефонов, копии документов, детали банковских операций. С этой информацией нужно обратиться в правоохранительные органы с заявлением о мошенничестве. Дополнительно можно подать жалобу в уполномоченные государственные органы, которые занимаются защитой прав потребителей финансовых услуг. Если мошенники начали оказывать психологическое давление, угрожать или шантажировать, важно не поддаваться панике и фиксировать все факты нарушений: записывать телефонные разговоры, сохранять скриншоты переписок, отмечать время и содержание угроз. Эти материалы станут доказательной базой для привлечения преступников к ответственности. Помните, что легальные взыскатели долгов обязаны действовать строго в рамках закона и не имеют права применять угрозы, оказывать психологическое давление или разглашать информацию о вашем долге третьим лицам.

Профилактические меры защиты от финансовых мошенников

Лучшей защитой от мошеннических МФО становится профилактика и финансово грамотное поведение. Никогда не передавайте свои паспортные данные, ИНН и другие персональные сведения непроверенным лицам и организациям. Помните, что легальные финансовые организации не запрашивают сканы документов по электронной почте или в мессенджерах до заключения договора. Внимательно изучайте все документы перед подписанием, обращая особое внимание на мелкий шрифт и дополнительные условия. Если какие-то пункты договора вызывают сомнения, не стесняйтесь задавать вопросы и консультироваться со специалистами. Регулярно проверяйте свою кредитную историю — это позволит своевременно обнаружить несанкционированные запросы или оформленные на ваше имя займы. Используйте официальные приложения банков и МФО, скачанные только с проверенных источников. Не переходите по подозрительным ссылкам в сообщениях и не устанавливайте непроверенные приложения по совету неизвестных лиц. Повышайте свою финансовую грамотность — понимание основных принципов работы микрофинансовых организаций и знание своих прав помогут избежать большинства мошеннических схем. В случае любых сомнений в легальности МФО лучше отказаться от сотрудничества и выбрать проверенную организацию, даже если ее условия кажутся менее выгодными.

Как избежать мошенничества при оформлении кредита?

С развитием цифровых банковских услуг и увеличением количества кредитных предложений мошенники в Узбекистане изобретают все более изощренные способы обмана доверчивых граждан. Финансовые аферы наносят не только прямой материальный ущерб, но и портят кредитную историю, создавая долгосрочные проблемы для их жертв. Только за прошедший период 2024 года было зафиксировано 463 случая получения кредитов по мошеннической схеме выдачи онлайн-займов на имя ничего не подозревающих граждан. Мы детально разберем современные схемы обмана, практические методы защиты и новые правовые механизмы, которые помогут вам сохранить деньги и финансовую репутацию.

Современные схемы кредитного мошенничества в Узбекистане

Мошенники в финансовой сфере используют разнообразные подходы, начиная от примитивного обмана с обещаниями помочь с покупкой техники и заканчивая сложными схемами с использованием современных технологий. Классический сценарий предполагает личный контакт, когда аферисты под различными предлогами выманивают у доверчивых людей паспортные данные. Например, в Ташкенте действовала группа, которая обманным путем оформила кредиты на бытовую технику более чем на 80 человек, причем руководительница группы ранее уже была судима 12 раз. В другом случае мошенники обещали знакомому купить новый смартфон, уговорив его отдать старый аппарат и документы от гаджета, после чего благополучно продали устройство и присвоили деньги. С развитием цифровых технологий появились более сложные схемы, когда преступники представляются сотрудниками государственных структур и предлагают оформить финансовую помощь от государства. Для этого они просят предоставить паспортные данные и фотографию, которые затем используют для оформления банковских счетов, кредитов или микрозаймов на имя жертвы. Особую опасность представляют звонки от лже-сотрудников Центробанка, которые утверждают, что данные клиента украдены и кто-то пытается снять деньги со счетов. Под этим предлогом они заставляют людей скачать банковские приложения, оформить микрокредиты и сообщить коды из СМС, якобы для блокировки действий мошенников.

Методы социальной инженерии и телефонное мошенничество

Социальная инженерия остается главным инструментом в арсенале современных аферистов, работающих в кредитной сфере. Через систему подмены номеров мошенники звонят своим жертвам, представляются сотрудниками банков и убеждают их оформить кредит. Под влиянием профессионально выстроенного разговора граждане сообщают им коды безопасности и предоставляют доступ к управлению мобильным приложением. После получения доступа преступники выводят кредитные средства через переводы на другие карты, а затем обналичивают деньги через криптоактивы. Отдельного внимания заслуживает схема с использованием технологий искусственного интеллекта для имитации голосов близких людей. Вы получаете звонок с незнакомого номера, а на другом конце трубки слышите голос дочери, брата или друга, который в панике сообщает о попавшейся аварии и срочной необходимости в деньгах. Телефон, якобы, разбит, поэтому звонок поступает с чужого номера. Узнавая голос близкого человека, многие переходят к активным действиям и переводят средства мошенникам. Распознать такой обман можно по нетипичному поведению звонящего — повышенной панике, давлению, требованию немедленных действий, а также по наличию помех и искажений в разговоре.

| Вид мошенничества | Механизм действия | Как защититься |

|---|---|---|

| Фиктивные госвыплаты | Предложение оформить финансовую помощь от государства с требованием паспортных данных и фотографии | Помните: настоящие сотрудники госорганов не ходят по улицам и не предлагают деньги. Оформляйте помощь только по своей инициативе в официальном учреждении |

| Поддельные звонки из ЦБ | Сообщение о краже данных с требованием оформить кредиты для «блокировки счетов» | Сотрудники ЦБ никогда не звонят гражданам, не следят за движением средств по картам и не требуют оформления кредитов |

| Кредиты через поддельные приложения | Рассылка СМС с файлами .apk, содержащими вредоносные программы для перехвата данных | Никогда не устанавливайте файлы из СМС и мессенджеров. Для проверки долгов используйте официальный портал Госуслуг |

| Имитация голоса близких | Звонок с имитацией голоса родственника в панике с просьбой срочно перевести деньги | Задайте вопрос, ответ на который знаете только вы и ваш близкий. Прервите звонок и перезвоните на настоящий номер |

Практические меры защиты от кредитных аферистов

Эффективная защита от мошенничества с кредитами начинается с базовых правил финансовой гигиены и ответственного отношения к своим персональным данным. Никогда и ни при каких обстоятельствах не передавайте свои паспортные данные и фотографии незнакомым людям, даже если они демонстрируют убедительные удостоверения и говорят на профессиональном языке. Воздержитесь от установки подозрительных файлов на свой телефон, особенно тех, которые приходят в сообщениях с расширением .apk — такие программы часто содержат вирусы, перехватывающие СМС, получающие доступ к банковским приложениям и похищающие все деньги с ваших счетов. При получении тревожных звонков от якобы близких людей сохраняйте спокойствие и не поддавайтесь панике — задайте вопрос, ответ на который знаете только вы и ваш родственник, после чего прервите разговор и перезвоните на настоящий номер человека для проверки информации. Абсолютным табу должно стать сообщение кому-либо СМС-кодов, паролей, PIN-кодов и данных банковских карт — даже если звонящий убедительно представляется сотрудником банка или полиции. Помните, что настоящие банковские сотрудники никогда не запрашивают подобную информацию, поскольку имеют все необходимые данные для идентификации клиента в своих системах.

Законодательные и технологические меры защиты от мошенников

Центральный банк Узбекистана внедряет комплекс временных мер, направленных на предотвращение подозрительных мошеннических операций, связанных с банковскими картами в процессе выдачи онлайн-займов физическим лицам. С 1 ноября 2024 года граждане обязаны проходить биометрическую идентификацию при подаче заявки на кредит через мобильное приложение кредитной организации. Это требование позволяет определить, подано ли заявление на получение кредита самим гражданином, и дополнительно верифицировать его личность. Кредитные организации проверяют кредитную историю заявителя в базе данных кредитных бюро в два этапа — после получения заявки и непосредственно до выдачи кредита. Если устанавливается, что клиент имеет отрицательную кредитную историю или резкое увеличение долговой нагрузки, либо за короткий период времени ему было выдано несколько кредитов, выдача нового займа отклоняется или предлагается в меньшем размере. При первом получении онлайн-займа в течение 48 часов с момента выдачи кредита устанавливаются ограничения на пополнение счетов телефонных номеров, переводы денег за границу, операции онлайн-обмена валюты, P2P-операции со счета кредита, переводы на счета физических лиц и пополнение электронных кошельков. Для снятия таких ограничений клиент может в течение 48 часов позвонить по номерам телефонов, указанным в СМС-сообщении от кредитной организации, и сообщить, что получил кредит без влияния мошенников.

Услуга кредитного запрета на портале my.gov.uz

В июле 2025 года на портале интерактивных государственных услуг Узбекистана появилась новая услуга — «Установить или снять запрет на заключение кредитного договора». Этот механизм предоставляет гражданам мощный инструмент для превентивной защиты от мошеннических схем с оформлением кредитов на чужое имя. Теперь вы можете легко установить запрет на оформление любого кредита на свое имя через официальный портал my.gov.uz. Кредитные организации обязаны проверять, не установил ли гражданин такой запрет, прежде чем выдать кредит. Если система показывает наличие активного запрета, оформление кредита на ваше имя становится технически невозможным. Воспользоваться этой услугой достаточно просто — необходимо перейти на портал my.gov.uz в раздел «Экономика, бизнес и электронная коммерция», выбрать услугу «Установить или снять запрет на заключение кредитного договора» и нажать «активировать» для установки запрета. При необходимости можно скачать справку по результатам оказания услуги в онлайн-режиме. Самое важное преимущество этого сервиса — его абсолютная бесплатность для всех граждан Узбекистана. Эта услуга стала логическим развитием ранее существовавшей возможности ограничить доступ к своей кредитной истории, но предлагает более надежный и эффективный способ предотвращения мошеннических операций.

Действия в случае столкновения с мошенничеством

Если вы все же стали жертвой кредитных мошенников, важно действовать быстро и грамотно, чтобы минимизировать ущерб и увеличить шансы на поимку преступников. Немедленно обратитесь в правоохранительные органы с заявлением о факте мошенничества, подробно описав все обстоятельства случившегося. Напишите официальные заявления в банки, участвовавшие в схеме — как в тот, который выдал кредит, так и в банк, выпустивший вашу карту. В заявлении укажите, что не являетесь клиентом банка-кредитора и не оформляли кредит, а также попросите предоставить подробную информацию о подозрительных операциях. Подготовьте обращение в Центральный банк Узбекистана с жалобой на действия кредитных организаций, которые недостаточно тщательно проверяют личность заемщика при выдаче онлайн-займов. Если сотрудники правоохранительных органов бездействуют или отказываются возбуждать уголовное дело, обратитесь с жалобой в прокуратуру и Комитет по защите прав потребителей. В 2023 году Верховный суд Узбекистана издал постановление, которое классифицирует кибермошенничество и рекомендует рассматривать такие преступления в судах по гражданским и экономическим делам. Это дает правовую основу для борьбы с мошенниками, которые используют специальные коды технических средств, принадлежащих другому лицу, и требуют специальной идентификации для получения кредитных средств в онлайн-форме.

Перспективы развития системы защиты заемщиков в Узбекистане

Борьба с кредитным мошенничеством в Узбекистане продолжает развиваться с учетом международного опыта и современных технологических вызовов. Центральный банк изучает практику ряда развитых стран, где существует институт «периода охлаждения» — в Европейском Союзе, Австралии и России это 14 дней, в США — 3 дня, в Канаде — 2 дня. Такой подход позволяет банку не сразу выдавать деньги и дает заемщику время обдумать свое решение, выйдя из-под эмоционального влияния мошенников. В апреле 2025 года был принят Закон Республики Узбекистан № ЗРУ-1060, который внес изменения и дополнения в Гражданский кодекс, Налоговый кодекс, законы «О залоге», «Об ипотеке», «Об исполнении судебных актов и актов иных органов». Согласно изменениям, нарушение обеспеченного залогом обязательства считается крайне незначительным при одновременном наличии условий: если сумма непогашенного должником обязательства составляет менее пятнадцати процентов от стоимости залога и если просрочка исполнения обязательства не превышает более трех месяцев подряд. Эти меры направлены на усовершенствование системы удовлетворения требований кредиторов, обеспеченных залогом, и создают более сбалансированные правовые условия для всех участников кредитных отношений.

Что такое скоринг и как он влияет на одобрение?

Процесс рассмотрения кредитной заявки в современном банке напоминает сложный цифровой экзамен, где вместо преподавателя вашу платежеспособность оценивает автоматизированная система. Этот механизм, известный как кредитный скоринг, за несколько минут анализирует сотни параметров и выносит вердикт, который определяет вашу финансовую судьбу. От работы скоринговых алгоритмов зависит не только факт одобрения кредита, но и его конечные условия — процентная ставка, максимальная сумма и срок кредитования. Мы детально разберем внутреннее устройство этой системы, ключевые факторы влияния и практические стратегии, которые помогут вам успешно пройти проверку и получить выгодные условия по кредиту.

Сущность и предназначение кредитного скоринга в банковской системе

Кредитный скоринг представляет собой специализированную математическую модель, созданную для оценки платежеспособности и надежности потенциального заемщика. Термин происходит от английского слова «score», что означает «счет» или «очки», и точно отражает суть процесса — присвоение клиенту числового балла на основе анализа его финансового поведения и персональных характеристик. Исторически эта система появилась в Соединенных Штатах в середине прошлого века как ответ на необходимость стандартизации и ускорения процесса оценки заемщиков. До внедрения скоринга каждую заявку рассматривал кредитный специалист вручную, что занимало значительное время и не исключало влияние человеческого фактора в виде предвзятости или ошибок. Для финансовых организаций скоринг стал инструментом минимизации рисков невозврата выданных средств, позволяя на начальном этапе отсеивать явно ненадежных заемщиков. Одновременно система приносит пользу и клиентам, обеспечивая объективность оценки и сокращая время принятия решения до нескольких минут вместо нескольких дней.

Механизм работы скоринговой системы и процесс оценки заемщика

Процедура скоринга запускается в момент подачи заявки на кредит и развивается по строго определенному алгоритму, состоящему из нескольких взаимосвязанных этапов. Первоначально клиент предоставляет базовые сведения о себе через анкету, где указывает персональные данные, информацию о трудоустройстве, уровне доходов и желаемых условиях кредитования. После отправки анкеты скоринговая система переходит к комплексному анализу информации, причем проверяются не только данные из заявки, но и сведения из внешних источников. Кредитное бюро поставляет историю финансовых обязательств, государственные базы данных предоставляют информацию о налоговых задолженностях и неоплаченных штрафах, а внутренние банковские архивы отражают историю предыдущего взаимодействия с клиентом. Каждый параметр проходит оценку по специальной шкале и получает определенное количество баллов, причем разные факторы имеют неравнозначный вес в общей системе. Например, положительная кредитная история приносит заемщику значительно больше скоринговых баллов, чем наличие высшего образования или определенный семейный статус. Итоговый скоринговый балл представляет собой сумму всех оценок и служит основой для принятия решения — если он превышает установленный банком минимальный порог, заявка получает одобрение.

Ключевые параметры оценки и факторы влияния на скоринговый балл

Скоринговые системы проводят комплексную оценку заемщиков, анализируя широкий спектр параметров, которые условно можно разделить на несколько основных категорий. Каждый банк разрабатывает собственную систему приоритетов, однако существует универсальный набор критериев, влияющих на итоговое решение в большинстве финансовых учреждений.

| Категория параметров | Конкретные факторы оценки | Степень влияния |

|---|---|---|

| Финансовая дисциплина | Кредитная история, наличие просрочек, долговая нагрузка, текущие обязательства | Очень высокая |

| Платежеспособность | Уровень дохода, стаж работы, репутация работодателя | Высокая |

| Социально-демографические характеристики | Возраст, семейное положение, наличие детей, образование | Средняя |

| Имущественное положение | Наличие недвижимости, автомобиля, банковских вкладов | Средняя |

| История взаимоотношений с банком | Наличие зарплатной карты, депозитов, активность использования услуг | Высокая для действующих клиентов |

Кредитная история остается наиболее значимым фактором при оценке заемщика, поскольку она объективно отражает финансовую дисциплину человека в прошлом. Система тщательно анализирует наличие просроченных платежей, их продолжительность и частоту возникновения, причем даже давно погашенная просрочка способна снизить итоговый балл. Долговая нагрузка рассчитывается как соотношение ежемесячных платежей по всем обязательствам к общему доходу клиента, и при превышении определенного порога (обычно 50-70%) шансы на одобрение новой заявки значительно снижаются. Стабильность трудоустройства демонстрирует надежность источника дохода, поэтому люди с длительным стажем на одном месте работы получают более высокие оценки. Возрастная категория также влияет на результат оценки — банки наиболее лояльны к заемщикам от 25 до 55 лет, поскольку эта группа демонстрирует оптимальное сочетание финансовой стабильности и профессиональной активности. Семейное положение способно как улучшить, так и ухудшить позиции клиента — наличие официального брака часто трактуется как признак ответственности, тогда от нескольких иждивенцев могут снизить итоговый балл из-за возрастающих расходов семьи.

Разновидности скоринговых моделей в банковской практике

Современные финансовые организации применяют несколько типов скоринговых систем, каждая из которых решает специфические задачи на разных этапах взаимодействия с клиентом. Application-скоринг, или заявочный скоринг, предназначен для первичной оценки новых заемщиков на этапе подачи заявки на кредит. Эта система анализирует анкетные данные, кредитную историю и другую доступную информацию, формируя первоначальное представление о надежности клиента. Поведенческий скоринг (behavioral-scoring) вступает в действие после оформления кредита и отслеживает финансовое поведение уже существующих клиентов. Кредитор внимательно наблюдает за тем, как человек пользуется своими счетами и картами, насколько своевременно вносит платежи, какие дополнительные услуги подключает. На основе этих наблюдений банк может принимать решения об изменении кредитного лимита, предложении персональных условий по новым продуктам или корректировке процентных ставок. Коллекторский скоринг (collection-scoring) активируется при возникновении просроченной задолженности и помогает выбрать оптимальную стратегию работы с должником. Система анализирует историю общения с клиентом, его текущее финансовое положение и другие факторы, определяя вероятность возврата долга и наиболее эффективные методы воздействия. Мошеннический скоринг (fraud-scoring) специализируется на выявлении попыток обмана и проверке достоверности предоставленных документов, обеспечивая безопасность как банка, так и добросовестных клиентов.

Практическое влияние скорингового балла на условия кредитования

Итоговый скоринговый балл оказывает непосредственное влияние не только на факт одобрения кредита, но и на его конкретные параметры, включая стоимость заемных средств для клиента. Заемщики с максимальными показателями надежности могут рассчитывать на наиболее выгодные условия — пониженные процентные ставки, увеличенные лимиты кредитования и extended сроки погашения. Клиенты со средними баллами обычно получают одобрение на стандартных условиях, характерных для данного банковского продукта. При borderline-показателях, приближающихся к минимальному порогу, банк может одобрить кредит с определенными ограничениями — повышенной процентной ставкой, уменьшенной суммой или сокращенным сроком кредитования. Низкий скоринговый балл становится причиной автоматического отказа в выдаче заемных средств, поскольку система оценивает риски невозврата как чрезмерно высокие. Важно понимать, что каждый банк устанавливает собственные критерии оценки, поэтому один и тот же человек может получить разные решения в разных финансовых учреждениях. Специалисты по оценке рисков постоянно корректируют скоринговые модели, подстраиваясь под текущую экономическую ситуацию — в периоды финансовой стабильности требования к заемщикам смягчаются, тогда как при ухудшении экономических условий банки ужесточают свои критерии одобрения.

Эффективные стратегии повышения скорингового балла и кредитного рейтинга

Попытки обмануть скоринговую систему путем предоставления заведомо ложных сведений заранее обречены на провал, поскольку банки тщательно проверяют информацию через múltiples источники. Единственно верной стратегией улучшения скоринговых показателей становится планомерная работа над своим финансовым профилем и повышение кредитной привлекательности. Первоочередное внимание следует уделить кредитной истории — регулярные и своевременные платежи по текущим обязательствам постепенно формируют репутацию дисциплинированного заемщика. При отсутствии кредитной истории имеет смысл начать с небольших финансовых продуктов с высокой вероятностью одобрения, например, оформить кредитную карту с небольшим лимитом или приобрести бытовую технику в рассрочку. Активное использование кредитной карты с последующим полным погашением задолженности в течение льготного периода демонстрирует ответственность и улучшает кредитный рейтинг без дополнительных затрат. Существенное влияние на скоринговый балл оказывает снижение долговой нагрузки — закрытие части текущих обязательств или рефинансирование нескольких кредитов в один с меньшим ежемесячным платежом значительно повышает шансы на одобрение новых заявок. Небанковские долги, включая неоплаченные штрафы, коммунальные платежи и алименты, также негативно отражаются на оценке надежности заемщика, поэтому их своевременное погашение становится важным элементом финансовой гигиены. Становление клиентом банка, в котором планируется получение кредита, позволяет продемонстрировать финансовую дисциплину — открытие депозитного счета, а особенно зарплатной карты, создает положительную историю взаимоотношений и увеличивает вероятность одобрения на выгодных условиях.

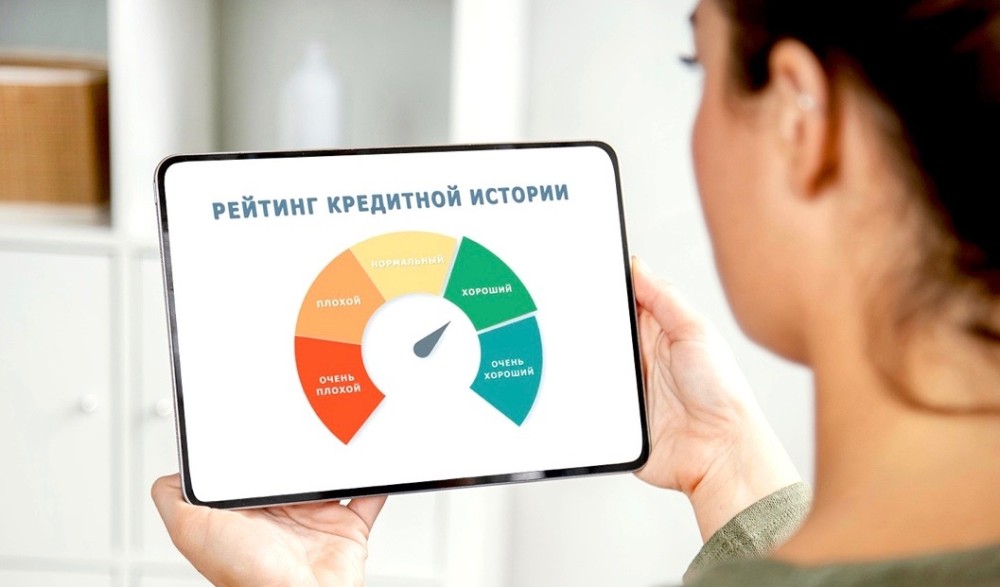

Кредитный рейтинг бюро как альтернативный показатель надежности

Узнать точный скоринговый балл, рассчитанный конкретным банком, невозможно — эти данные составляют коммерческую тайну финансовых организаций и не разглашаются клиентам. Однако получить объективное представление о своей кредитной надежности можно с помощью персонального кредитного рейтинга, который формируют бюро кредитных историй на основе данных о предыдущих займах и финансовых обязательствах. Кредитный рейтинг оценивается по шкале от 1 до 999 баллов и делится на несколько зон: отличный (800-999 баллов), хороший (600-799 баллов), средний (400-599 баллов) и низкий (1-399 баллов). Проверить свой кредитный рейтинг относительно просто — для этого необходимо обратиться в бюро кредитных историй, где хранится ваша финансовая история, через портал Госуслуги или напрямую на сайте бюро. Такую проверку можно проводить бесплатно два раза в год, что позволяет регулярно отслеживать динамику изменений. Важно понимать, что кредитный рейтинг от БКИ не идентичен банковскому скоринговому баллу, поскольку даже скоринговая модель учитывает значительно больше параметров, чем только кредитная история. Тем не менее, высокий кредитный рейтинг существенно повышает шансы на положительное решение по заявке и служит объективным индикатором финансового здоровья заемщика.

Ключевые параметры оценки в узбекской банковской системе

Скоринговые системы узбекских банков анализируют специфические параметры, характерные для местного рынка кредитования. Ключевым элементом оценки остается кредитная история из Кредитного бюро Узбекистана, где особое внимание уделяется просрочкам платежей в государственные и коммунальные службы.

| Критерий оценки | Особенности в Узбекистане | Влияние на решение |

|---|---|---|

| Кредитная история в БКИ Узбекистана | Учитываются просрочки по коммунальным платежам, налогам, данным из Единого государственного реестра долгов | Критически важный фактор |

| Официальный доход | Подтверждение через справку 2-НДФЛ или выписку из налоговой для самозанятых | Высокое |

| Стаж работы | Минимум 6 месяцев на последнем месте работы для большинства банков | Среднее |

| Возраст заемщика | Стандартный диапазон 21-65 лет, для ипотеки — до 60 лет | Среднее |

| Зарплатный проект | Наличие зарплатной карты в банке-кредиторе увеличивает шансы одобрения | Высокое |

В узбекской банковской практике особое значение придается наличию официального трудоустройства и «белой» заработной платы. Банки тщательно проверяют данные через Единый портал интерактивных государственных услуг, где аккумулируется информация о налоговых отчислениях и социальных выплатах. Для предпринимателей и самозанятых граждан ключевым критерием становится стабильность декларируемых доходов за последние 12 месяцев. Многие финансовые учреждения Узбекистана учитывают также социальный статус заемщика — наличие государственных наград, ученой степени или статуса многодетной семьи может положительно повлиять на скоринговый балл. Отдельное внимание уделяется долговой нагрузке — совокупные платежи по всем кредитам не должны превышать 50% от ежемесячного дохода, при этом учитываются даже небольшие займы в микрофинансовых организациях.

Как улучшить кредитную историю после просрочек?

Просроченные платежи по кредитам создают серьезные препятствия для получения новых займов, но они не ставят крест на вашей финансовой репутации. Кредитная история — это динамичный инструмент, который поддается исправлению при грамотном и последовательном подходе. Банки и микрофинансовые организации обращают особое внимание на вашу платежную дисциплину в последние несколько лет, что дает реальный шанс перекрыть старые ошибки новыми положительными записями. Мы детально разберем все законные методы восстановления финансовой репутации, от проверки кредитного отчета до практических стратегий построения положительной истории, которые помогут вам вернуть доверие кредиторов.

Анализ и проверка кредитной истории как первый шаг к исправлению

Прежде чем приступать к активным действиям по улучшению кредитной истории, необходимо получить полную и актуальную информацию о текущем состоянии вашего финансового досье. Кредитный отчет содержит исчерпывающие данные о всех ваших обязательствах: оформленных займах, кредитных картах, поданных заявках, а главное — о допущенных просрочках платежей. Получить свою кредитную историю можно через Единый портал государственных услуг, где вы бесплатно два раза в год можете запросить отчет из всех бюро кредитных историй, хранящих ваши данные. Внимательно изучите каждую запись, особенно разделы, касающиеся просроченных платежей и текущих задолженностей. Такой анализ поможет выявить возможные ошибки, например, ошибочно внесенные просрочки или кредиты, которые вы не оформляли. Обнаружив недостоверную информацию, вы можете направить заявление в бюро кредитных историй с требованием проверить и исправить данные, что в некоторых случаях значительно улучшает ситуацию с вашей финансовой репутацией.

Закрытие текущих задолженностей как фундамент финансового оздоровления

Самым логичным и необходимым шагом в процессе улучшения кредитной истории становится полное погашение всех существующих просроченных долгов. Пока в вашем кредитном отчете присутствуют непогашенные обязательства, любые попытки построить положительную историю будут бессмысленны, поскольку новые просрочки только усугубляют ситуацию. Если вы испытываете трудности с внесением установленных платежей, рассмотрите возможность реструктуризации кредита в вашем банке. Многие финансовые организации идут навстречу клиентам и предлагают изменить условия кредитного договора: снизить процентную ставку, предоставить кредитные каникулы, отсрочить выплату основного долга или продлить общий срок действия договора. Реструктуризация не только облегчает финансовую нагрузку на ваш бюджет, но и демонстрирует банку вашу готовность решать проблемы цивилизованным способом. Альтернативным решением может стать рефинансирование — оформление нового кредита на более выгодных условиях для погашения существующих задолженностей. Этот подход позволяет объединить несколько кредитов в один и снизить общий размер ежемесячного платежа.

Практические стратегии формирования положительной кредитной истории

После закрытия всех текущих просрочек можно приступать к активному формированию новой, положительной кредитной истории. Финансовые организации ценят последовательность и стабильность, поэтому вашему терпению и дисциплине придется проявиться в полной мере.

| Финансовый инструмент | Механизм действия | Рекомендации по использованию |

|---|---|---|

| Кредитная карта с небольшим лимитом | Активное использование и своевременное погашение задолженности создает положительные записи в кредитной истории | Используйте карту для небольших повседневных трат и полностью погашайте задолженность в течение грейс-периода |

| Небольшие займы в МФО | Своевременное погашение микрозаймов демонстрирует вашу финансовую дисциплину | Выбирайте короткие сроки займа и пользуйтесь беспроцентными предложениями для новых клиентов |

| Товарная рассрочка | Покупки в рассрочку через банки-партнеры магазинов отражаются в кредитной истории | Начинайте с недорогих товаров, чтобы обеспечить комфортную финансовую нагрузку |

| Целевое сотрудничество с одним банком | Открытие вклада или получение зарплаты через один банк повышает вашу привлекательность для него | Используйте продукты одного банка для формирования долгосрочных отношений |

Кредитные карты и микрозаймы как инструменты восстановления репутации

Кредитная карта с небольшим лимитом представляет собой один из наиболее эффективных инструментов для улучшения кредитной истории после просрочек. Многие банки предлагают специальные программы, предназначенные именно для клиентов с проблемной финансовой репутацией. Получив такую карту, важно не просто хранить ее в кошельке, а активно использовать для небольших повседневных трат: оплаты продуктов, бензина, коммунальных услуг. Ключевой момент — строгое соблюдение графика платежей и полное погашение задолженности в течение льготного периода, если он предусмотрен. Регулярные операции по карте с последующим своевременным погашением формируют положительную динамику в вашем кредитном отчете и постепенно повышают персональный кредитный рейтинг. Аналогичным образом работают и микрозаймы в микрофинансовых организациях, которые часто одобряют заявки даже клиентам с испорченной историей. Оформляя небольшой заем на короткий срок и возвращая его точно в установленную дату, вы создаете положительную запись в кредитной истории. Особенно выгодно пользоваться предложениями первого беспроцентного займа, которые многие МФО предоставляют новым клиентам.

Правовые аспекты и сроки хранения информации в кредитной истории

Согласно действующему законодательству, каждая запись в кредитной истории хранится в бюро кредитных историй в течение 7 лет с момента последнего изменения информации по ней. Этот срок рассчитывается отдельно для каждой кредитной сделки, а не для всей истории в целом. Важно понимать, что простое ожидание истечения этого срока без совершения новых финансовых операций не является оптимальной стратегией улучшения кредитной истории. Банки предпочитают видеть актуальные данные о вашей финансовой дисциплине, а не семилетнюю давность без какой-либо кредитной активности. Полное отсутствие кредитной истории также может вызывать настороженность у кредиторов, поскольку не дает им достаточной информации для оценки вашей надежности как заемщика. Если в вашей кредитной истории присутствуют недостоверные сведения, вы имеете полное право оспорить их, направив соответствующее заявление в бюро кредитных историй. Бюро обязано провести проверку в течение 20 рабочих дней и дать вам мотивированный ответ о внесении изменений или об отказе в этом.

Дополнительные методы повышения кредитного рейтинга и долгосрочные стратегии

Помимо использования стандартных финансовых инструментов, существуют дополнительные методы, способствующие улучшению вашей кредитной истории. Открытие депозитного счета в банке, где вы планируете в будущем брать кредиты, демонстрирует вашу финансовую стабильность и формирует отношения доверия. Еще более эффективным шагом становится получение зарплаты на карту этого банка, что предоставляет кредитору прямые доказательства вашего стабильного дохода. Если вы планируете крупный кредит, рассмотрите возможность привлечения поручителя с безупречной кредитной историей и подтвержденным доходом. Это не только повысит шансы на одобрение заявки, но и позволит получить более выгодные условия кредитования. В процессе восстановления кредитной истории крайне важно избегать массовой подачи заявок в разные банки и МФО, поскольку каждая такая попытка фиксируется в вашем отчете и может восприниматься как признак финансовой неустойчивости. Действуйте последовательно: подавайте заявку в одну организацию, дожидайтесь решения и только после отказа обращайтесь в следующую.

Регулярный мониторинг и защита от мошеннических действий

Регулярная проверка своей кредитной истории должна стать полезной финансовой привычкой, особенно в процессе ее восстановления после просрочек. Планируйте запрашивать кредитный отчет не реже одного раза в полгода, чтобы отслеживать динамику изменений и своевременно выявлять возможные ошибки или несанкционированные действия. Особенное внимание уделите проверке истории после утери паспорта или других документов, удостоверяющих личность, поскольку мошенники могут использовать ваши данные для оформления кредитов. Обнаружив в отчете кредиты, которые вы не оформляли, немедленно обращайтесь с заявлением в правоохранительные органы, а затем с полученной справкой — в соответствующий банк и бюро кредитных историй для исправления данных. Помните, что любые предложения быстро очистить или исправить кредитную историю за деньги почти всегда являются мошенническими — удалить достоверную негативную информацию из вашего кредитного досье невозможно без истечения установленного законом срока или решения суда.

Как проверить свою кредитную историю?

Кредитная история сегодня — это ваш финансовый паспорт. Она представляет собой подробное досье, куда заносится информация обо всех ваших кредитных обязательствах: займах из банков, микрокредитах из микрофинансовых организаций, покупках в рассрочку в магазинах бытовой техники и мебели, а также операциях с ломбардами и лизинговыми компаниями. От качества этих данных напрямую зависит, одобрит ли банк вашу следующую заявку на кредит или ипотеку. Регулярная проверка кредитного отчета позволяет не только отслеживать свою финансовую репутацию, но и своевременно выявлять ошибки или признаки мошенничества. Мы подготовили исчерпывающее руководство, которое расскажет обо всех действующих способах получения кредитной истории в Узбекистане, включая самые современные и удобные онлайн-методы.

Централизованная система кредитного бюро в Узбекистане

Вся информация о кредитных историях граждан и юридических лиц Узбекистана аккумулируется в специализированной организации — LLC «Credit Bureau» Credit information analytical center» (Кредитно-информационный аналитический центр). Эта компания имеет более чем десятилетнюю историю и работает на основании Закона Республики Узбекистан «Об обмене кредитной информацией» и соответствующего Постановления Кабинета Министров №74. Именно это бюро формирует обширную базу данных, анализирует финансовые показатели заемщиков и предоставляет кредитные отчеты как самим субъектам информации, так и банкам-пользователям на договорной основе. Деятельность бюро лицензирована Центральным банком страны, что гарантирует безопасность и конфиденциальность хранимых персональных данных. Масштабы работы организации впечатляют: если на 1 января 2013 года в базе данных насчитывалось свыше 2.5 миллионов физических лиц, то сегодня эта цифра многократно возросла, охватывая подавляющее большинство экономически активного населения.

Способы получения кредитной истории для физических лиц

Граждане Узбекистана имеют несколько каналов для получения своей кредитной истории, что делает этот процесс максимально гибким и доступным. Вы можете выбрать тот способ, который лучше всего соответствует вашим техническим возможностям и личным предпочтениям.

| Способ получения | Процедура | Стоимость и лимиты |

|---|---|---|

| Единый портал my.gov.uz | Авторизация через OneID, выбор услуги «Получение кредитной истории» в разделе «Финансы и банк», заполнение анкеты и подтверждение номера телефона. | Бесплатно 1 раз в год, далее 12 680 сумов (15 300 сумов по другим данным) за запрос. |

| Личный кабинет на сайте Кредитного бюро | Регистрация на официальном сайте Кредитно-информационного аналитического центра с использованием системы OneID. | Информация уточняется на сайте бюро. |

| Почтовая служба | Отправка запроса на почтовый адрес бюро с приложением копии паспорта, подписанного заявления по образцу и нотариального заключения о принадлежности подписи. | Стоимость нотариальных услуг и почтовой пересылки. |

| Видеообращение | Запись видео с оригиналом паспорта в кадре и отправка ролика на электронную почту или в телеграм-аккаунт бюро вместе с подписанным заявлением. | Бесплатно 1 раз в год, далее по тарифам. |

| Личное посещение | Визит в офис Кредитного бюро с оригиналом документа, удостоверяющего личность. Для получения чужой истории требуется нотариальная доверенность. | Информация уточняется на месте. |

Пошаговая инструкция для онлайн-запроса через портал my.gov.uz

На сегодняшний день самым популярным и быстрым способом проверки своей кредитной истории является использование Единого портала интерактивных государственных услуг. Процедура максимально упрощена и отнимает минимум времени. Первым делом вам необходимо зарегистрироваться или авторизоваться на портале my.gov.uz через систему OneID. После успешного входа в личный кабинет следует перейти в раздел «Финансы и банк», где находится услуга «Получение кредитной истории». Далее система предложит заполнить электронную анкету заявителя, куда автоматически подтянутся некоторые ваши данные. Перед отправкой запроса важно внимательно проверить все внесенные сведения и подтвердить номер мобильного телефона, на который придет SMS-уведомление о статусе заявки. Обработка запроса происходит в течение нескольких секунд. Результат в виде файла с вашей кредитной историей и скоринговым баллом появится в персональном кабинете на портале. Учтите, что за каждое входящее СМС-уведомление о ходе рассмотрения заявления оператор связи может списывать 40 сумов с вашего абонентского счета, однако использование этой услуги не является обязательным.

Содержание кредитного отчета и система скоринговых баллов

Кредитный отчет, который вы получите из бюро, содержит исчерпывающую информацию о вашей финансовой дисциплине. В нем представлены ваши идентификационные данные, общий обзор по всем поданным, одобренным и отклоненным заявкам, а также сведения о действующих и закрытых кредитных договорах. Особое внимание стоит уделить разделу, посвященному просрочкам по кредитным платежам, так как даже одна просрочка продолжительностью более 30 дней может стать серьезным препятствием для получения нового займа. Важнейшим элементом отчета является скоринговый балл — числовая оценка вашей способности погасить будущий кредит, которая варьируется от 0 до 500. Кредитное бюро делит всех заемщиков на пять групп: отличный рейтинг «A» (400-500 баллов), хороший «B» (300-400 баллов), средний «C» (200-300 баллов), удовлетворительный «D» (100-200 баллов) и плохой «E» (0-100 баллов). Для повышения скорингового балла эксперты рекомендуют следить за своей кредитной историей, не перегружать долговую нагрузку и всегда своевременно исполнять финансовые обязательства.

Практическое значение кредитной истории при обращении в банк

Когда вы подаете заявку на кредит, банк в первую очередь обращается к вашей кредитной истории, чтобы оценить свои риски. По этому документу финансовые организации определяют вашу надежность как заемщика и вероятность невозврата долга. Кредитные специалисты тщательно анализируют количество погашенных и непогашенных кредитов, но основное внимание уделяют числу и длительности просрочек. Интересно, что отсутствие кредитной истории также расценивается как негативный фактор, поскольку банку в такой ситуации сложнее спрогнозировать ваше финансовое поведение. Помимо истории, банки изучают предоставленные вами документы, оценивают уровень долговой нагрузки (которая не должна превышать 50-70% от вашего дохода) и проводят собственную скоринговую оценку. Стоит понимать, что рекламные обещания о кредитах «без проверки кредитной истории» не соответствуют действительности — такие продукты на финансовом рынке Узбекистана отсутствуют, проверку проводят даже микрофинансовые организации.

Регулярный мониторинг и исправление кредитной истории

Регулярная проверка своей кредитной истории должна стать полезной финансовой привычкой для каждого, кто заботится о своей экономической репутации. Граждане с плохой кредитной историей в любой момент могут потерять возможность взять кредит в банках, поэтому лучше заранее отслеживать все изменения. Своевременный мониторинг позволяет обнаружить и исправить возможные ошибки, например, ошибочно внесенные просрочки или чужие кредиты, взятые мошенниками с использованием ваших паспортных данных. Если в полученном отчете вы обнаружили недостоверную информацию, следует немедленно обратиться в Кредитное бюро для получения исправленной или обновленной версии отчета. Помните, что даже если вы никогда не брали кредитов и у вас отсутствует кредитная история, вы вправе получить из бюро соответствующий официальный документ, подтверждающий этот факт. Такой документ должен содержать ваше имя, логотип или бланк учреждения, дату выдачи и быть в несвободно редактируемом формате, таком как PDF или JPEG.

Рассрочка на автомобиль в Узбекистане

Мечта о собственном автомобиле становится все более достижимой для жителей Узбекистана благодаря развитию программ авторассрочки. Этот финансовый инструмент позволяет стать владельцем нового или подержанного транспортного средства без необходимости единовременной оплаты всей его стоимости. В отличие от классического автокредита, рассрочка часто предполагает нулевую процентную ставку, что делает покупку машины значительно более выгодной. Мы детально разберем все аспекты этого процесса — от поиска лучших предложений на рынке до тонкостей оформления договора, чтобы вы могли уверенно подойти к приобретению автомобиля.

Текущие предложения по авторассрочке от производителей и банков

Рынок авторассрочки в Узбекистане динамично развивается, и в 2025 году потребители могут выбирать из множества привлекательных программ. Официальный дилер Chevrolet Uzbekistan предлагает рассрочку на модель Onix с первоначальным взносом от 50% и сроком выплат до 30 месяцев. Количество автомобилей по таким специальным условиям обычно ограничено, поэтому производитель рекомендует обращаться в дилерские центры для уточнения актуальной информации о наличии машин и точных условий финансирования. Автоконцерн UzAuto Motors ранее реализовывал программы беспроцентной рассрочки на такие популярные модели как Damas, Chevrolet Tracker и Onix, однако в последнее время наблюдается тенденция к замене рассрочки на льготные автокредиты с несколько измененными условиями. Некоторые банки-партнеры увеличили размер первоначального взноса до 60-70%, а срок рассрочки сократился до 20, 24 или 28 месяцев в зависимости от конкретного финансового учреждения. На вторичном рынке также доступны варианты приобретения автомобилей в рассрочку, о чем свидетельствуют многочисленные объявления на популярных площадках like OLX, где частные продавцы предлагают машины с возможностью поэтапной оплаты.

| Участник рынка | Модели автомобилей | Условия рассрочки |

|---|---|---|

| Chevrolet Uzbekistan | Onix | Первоначальный взнос 50%, срок до 30 месяцев |

| UzAuto Motors | Damas, Tracker, Onix | Беспроцентная рассрочка (условия меняются) |

| Частные продавцы | Различные модели на вторичном рынке | Индивидуальные условия |

Сравнительный анализ преимуществ рассрочки перед автокредитом

Ключевое преимущество рассрочки перед классическим автокредитом заключается в полном отсутствии переплаты за пользование заемными средствами. При оформлении автокредита в банках Узбекистана процентные ставки варьируются от 22.5% до 33% годовых, что существенно увеличивает общую стоимость автомобиля. Например, при стоимости машины в 200 миллионов сумов и кредите на 3 года под 25% годовых переплата составит более 100 миллионов сумов. В случае же с рассрочкой вы платите ровно ту сумму, которая указана в ценнике автомобиля. Еще одним важным отличием является прозрачность условий — в рассрочных программах обычно отсутствуют скрытые комиссии и дополнительные платежи, которые могут встречаться в кредитных договорах. Стоит отметить, что рассрочка особенно выгодна для тех, кто не планирует досрочно погашать обязательства, тогда как при досрочном погашении кредита в течение первого года автокредит может оказаться более выгодным решением. Эксперты финансового рынка обращают внимание, что принципиальная разница между этими двумя финансовыми инструментами заключается в самой природе сделки: рассрочка представляет собой форму отсрочки платежа между покупателем и продавцом, в то время как кредит — это полноценные заемные отношения с банком.

Требования к заемщикам и процедура оформления авторассрочки

Процедура оформления рассрочки на автомобиль в Узбекистане требует от потенциального покупателя соответствия определенным критериям и подготовки необходимого пакета документов. Основными требованиями к заемщику являются гражданство Республики Узбекистан, достижение совершеннолетия (18 лет) и наличие положительной кредитной истории. Многие банки и официальные дилеры обращают особое внимание на отсутствие у клиента просроченной задолженности по текущим кредитам и историю своевременного выполнения финансовых обязательств перед другими банками. Процесс начинается с выбора автомобиля и программы рассрочки, после чего заполняется заявка в отделении банка или дилерского центра. Для рассмотрения заявки typically требуется предоставить заявление-анкету, оригинал паспорта или ID-карты, документы, подтверждающие доходы за последние 12 месяцев, и договор с автосалоном на приобретение транспортного средства. Решение по заявке обычно принимается в течение нескольких дней, хотя некоторые банки практикуют ускоренную процедуру рассмотрения. После одобрения стороны подписывают договор рассрочки, в котором детально прописываются график платежей, размер первоначального взноса, срок действия договора и условия страхования приобретаемого автомобиля.

Перспективы развития рынка авторассрочки в Узбекистане

Рынок авторассрочки в Узбекистане переживает период трансформации, связанный с изменением подходов основных игроков к финансированию покупок автомобилей. Наблюдается постепенный переход от чистой рассрочки к льготным автокредитам, что объясняется экономической целесообразностью для производителей и финансовых учреждений. Специалисты отмечают, что UzAuto Motors постепенно сокращает программы беспроцентной рассрочки, заменяя их льготными кредитами с процентными ставками от 18.9% годовых и сроком кредитования до 5 лет. При этом для отдельных моделей, таких как Damas, все еще доступны варианты беспроцентного financing. Параллельно с этим на рынке появляются новые предложения от международных автопроизводителей, например, BYD предлагает льготные автокредиты на свою линейку гибридных автомобилей с процентными ставками от 18.9% годовых. Потенциальные покупатели должны внимательно изучать условия предлагаемых программ, поскольку под видом рассрочки иногда могут предлагаться кредитные продукты с замаскированными комиссиями и дополнительными платежами, такими как страхование риска невозврата кредита, которое может составлять до 1.5% от суммы кредита ежегодно. Тенденция последних месяцев свидетельствует о том, что наиболее выгодные условия рассрочки и льготного кредитования доступны на автомобили отечественного производства, тогда как иномарки чаще предлагаются в рамках классического автокредитования.

Практические рекомендации по выбору оптимальной программы рассрочки

Выбор оптимальной программы рассрочки требует тщательного анализа множества факторов и внимательного изучения всех условий договора. Первостепенное значение имеет сравнение общего объема платежей — при рассрочке общая сумма к оплате не должна превышать первоначальную стоимость автомобиля, в противном случае это уже кредитный продукт, даже если он позиционируется как рассрочка. Особое внимание стоит уделить размеру первоначального взноса, который в разных программах может варьироваться от 15% до 70% от стоимости транспортного средства. Для бюджетного планирования критически важен срок рассрочки — более длительный срок означает меньший размер ежемесячных платежей, но увеличивает общую финансовую нагрузку за счет возможных дополнительных комиссий. Перед подписанием договора необходимо уточнить возможность досрочного погашения без применения штрафных санкций, а также условия страхования приобретаемого автомобиля. Практика показывает, что некоторые банки включают в договор скрытые комиссии, поэтому каждый пункт документа требует вдумчивого изучения. Финансовые консультанты рекомендуют обращаться за рассрочкой в официальные дилерские центры, которые сотрудничают с проверенными банками, и избегать предложений от частных лиц, не имеющих официального статуса дилера. Потенциальным покупателям также стоит учитывать, что наиболее выгодные условия обычно предлагаются в рамках специальных акций, срок действия которых часто ограничен.

Как купить телефон в рассрочку без официального трудоустройства?

Отсутствие официальной работы в трудовой книжке — это не приговор для тех, кто мечтает о новом смартфоне. Многие банки и магазины готовы предложить выгодные условия рассрочки, отталкиваясь в первую очередь от вашей реальной платежеспособности, а не от формального статуса занятости. Современная финансовая система научилась оценивать риски комплексно, рассматривая кредитную историю, наличие дополнительных источников дохода и общее финансовое поведение клиента. Мы детально разберем все доступные механизмы, которые позволят вам стать владельцем нового телефона, даже если ваш доход не подтвержден официальными справками.

Сущность рассрочки и ее отличие от кредита для безработных

Рассрочка представляет собой особую форму оплаты товара, при которой его полная стоимость делится на несколько равных частей. Ключевое отличие от классического кредита заключается в полном отсутствии переплаты для конечного покупателя. Вы платите ровно ту сумму, которая изначально указана на ценнике в магазине. Этот механизм работает благодаря партнерским отношениям между торговой точкой и финансовой организацией. Магазин, заинтересованный в увеличении продаж, компенсирует банку стоимость заемных средств, что для клиента выглядит как беспроцентный период. Для человека без официального трудоустройства это идеальный вариант, поскольку основное внимание уделяется не справкам с места работы, а кредитной истории и текущей долговой нагрузке.

Основные способы подтверждения платежеспособности без трудоустройства

Финансовые организации при рассмотрении заявки от клиента без подтвержденного дохода используют сложную систему скоринга. Эта система анализирует не только историю кредитов и рассрочек, но и множество косвенных признаков финансовой дисциплины. Банки тщательно оберегают алгоритмы своих скоринговых программ, однако общие критерии оценки известны. В расчет могут браться наличие у вас депозитных счетов, недавно погашенные кредиты без просрочек, выезды за границу, дорогостоящие покупки и даже наличие страховых продуктов. Полностью «нулевая» кредитная история часто воспринимается хуже, чем небольшая, но положительная, поскольку не дает специалистам возможности спрогнозировать ваше финансовое поведение.

| Категория заемщика | Рекомендуемый способ подтверждения дохода | Вероятность одобрения |

|---|---|---|

| Самозанятые | Справка о состоянии расчетов по налогу на профессиональный доход из приложения «Мой налог» | Высокая при стаже от 6 месяцев и стабильном доходе |

| Студенты | Привлечение поручителя (родителей) или справка о стипендии | Средняя с поручителем, низкая без него |

| Пенсионеры | Выписка из Социального фонда о размере пенсии | Высокая на небольшие суммы |

| Работающие неофициально | Справка по форме банка, заверенная работодателем | Средняя при наличии хорошей кредитной истории |

Пошаговая процедура оформления рассрочки на телефон без официальной работы

Процесс получения рассрочки для человека без подтвержденного трудоустройства начинается с тщательной подготовки. Первым делом необходимо собрать базовый пакет документов, который обязательно включает паспорт и СНИЛС. Далее стоит подготовить любые дополнительные документы, способные подтвердить вашу финансовую состоятельность — выписки с банковских счетов, свидетельства о праве собственности на имущество или документы, подтверждающие получение регулярных платежей. Следующим шагом становится выбор подходящего банка или магазина, где вы планируете приобрести телефон. Современные маркетплейсы и крупные сети электроники обычно сотрудничают сразу с несколькими кредитными организациями, что значительно повышает ваши шансы на одобрение. Заполнение анкеты требует особой внимательности — укажите все доступные источники дохода, даже если они не являются официальными. После отправки заявки решение обычно приходит в течение нескольких минут, а подписание договора может происходить как онлайн через SMS-подтверждение, так и традиционным способом с бумажными носителями.

Практические рекомендации по повышению шансов на одобрение заявки

Существует несколько проверенных стратегий, которые значительно увеличивают вероятность положительного решения по вашей заявке на рассрочку. Прежде всего, обратите внимание на состояние вашей кредитной истории — она должна быть максимально чистой, без просрочек и текущих задолженностей. Если с историей есть проблемы, стоит сначала заняться ее исправлением через специальные сервисы. Выбирайте предложения с небольшим сроком рассрочки — программы на 3-6 месяцев банки одобряют охотнее, чем долгосрочные обязательства. Рассмотрите возможность внесения первоначального взноса, даже если магазин предлагает рассрочку без первого взноса. Частичная предоплата снижает риски кредитора и демонстрирует вашу серьезность намерений. Никогда не указывайте в анкете статус «безработный» — используйте формулировки «альтернативные источники дохода» или «самозанятый», если это соответствует действительности. Перед подачей заявки в несколько мест изучите отзывы о конкретных банках и их политике в отношении клиентов без официального трудоустройства.

Альтернативные варианты приобретения смартфона без подтверждения дохода

Если традиционная банковская рассрочка недоступна, существуют другие законные способы стать владельцем нового телефона. Одним из таких вариантов является карта рассрочки, которую многие финансовые организации выдают по двум документам без подтверждения дохода. Такую карту можно получить заранее и использовать для покупки в многочисленных магазинах-партнерах. Другой перспективной возможностью стала услуга сплит-платежей, которую предлагают некоторые производители и ритейлеры. Эта технология позволяет разделить стоимость телефона на несколько частей без оформления кредитного договора и длинных анкет. Крупные операторы связи также регулярно проводят акции, предлагая смартфоны в рассрочку при подключении к определенным тарифным планам. Например, компания Beeline в Узбекистане предоставляет возможность приобрести Samsung Galaxy A07 всего за 149 900 сумов в месяц в течение 12 месяцев для абонентов тарифов «Oila». Такие предложения обычно требуют только паспорта и не involve глубокую проверку финансового состояния.

Распространенные причины отказа и методы их преодоления

Наиболее частой причиной отрицательного решения при оформлении рассрочки без официального трудоустройства остается проблемная кредитная история. Банки крайне настороженно относятся к клиентам с просроченными платежами в прошлом, незакрытыми займами или судебными разбирательствами с финансовыми организациями. Еще одним серьезным препятствием может стать высокая долговая нагрузка — если у вас уже есть несколько действующих кредитов, банк может счесть ваши финансовые возможности исчерпанными. Иногда отказ происходит из-за общей нестабильной экономической ситуации, которая заставляет кредитные организации повышать требования к заемщикам. Чтобы минимизировать риск отказа, заранее проверьте свою кредитную историю через специализированные сервисы, по возможности закройте существующие мелкие долги и выбирайте момент для подачи заявки в периоды финансовой стабильности. Помните, что после отказа не стоит сразу подавать новые заявки в другие банки — лучше выждать 2-3 недели, чтобы не создавать впечатление отчаянного поиска заемных средств.

Как получить халяльный кредит в Ташкенте?

Финансовые продукты, соответствующие нормам Шариата, становятся все более востребованными среди жителей Узбекистана. Для верующих мусульман Ташкента получение кредита связано с важным условием — он должен быть халяльным, то есть исключающим запрещенные элементы, такие как риба (ростовщичество). Этот спрос породил несколько финансовых механизмов, которые позволяют решить денежные вопросы без нарушения религиозных принципов. Мы детально разберем все доступные варианты, от специализированного финансирования для бизнеса до потребительских рассрочек, чтобы вы могли сделать осознанный и правильный выбор.

Сущность и принципы исламского финансирования в Узбекистане

Халяльное финансирование кардинально отличается от традиционного банковского кредита. В его основе лежит не выдача денег под проценты, а реальная торговая или партнерская операция, что делает его дозволенным в Исламе. Ключевой принцип заключается в разделении рисков между финансистом и клиентом, а также в полной прозрачности сделки. Известный богослов Шайх Муҳаммад Содиқ Муҳаммад Юсуф разъяснял, что продажа товара с заранее оговоренной наценкой в рассрочку является правильной формой торговли, если она не маскирует под собой кредит с процентами. Например, если телевизор при оплате наличными стоит 700 тысяч сумов, а в рассрочку продается за 900 тысяч, и эта цена сразу фиксируется в договоре, такая сделка считается халяльной. Важнейшим аспектом является отсутствие любых штрафных санкций за просрочку платежа, так как штрафы, поступающие в пользу кредитора, трактуются как риба.

Специализированные институты исламского финансирования в Ташкенте

В Ташкенте действуют финансовые организации, которые предлагают услуги, полностью соответствующие принципам Шариата. Компания «IMAN HALAL INVESTMENTS» является одним из таких учреждений, зарегистрированным в форме общества с ограниченной ответственностью и ведущим деятельность в соответствии с законодательством Узбекистана. Ее офис расположен по адресу: г. Ташкент, Шайхонтохурский район, Лабзак, 64а, где клиенты могут получить детальные консультации о доступных инвестиционных и финансовых продуктах. Сотрудничество с подобными специализированными компаниями — это самый прямой путь для получения финансирования, которое с момента оформления и до полного завершения расчетов будет соответствовать вашим религиозным убеждениям.

Исламское торговое финансирование для бизнеса через банки Ташкента

Крупные банки Узбекистана, осознавая потребность рынка, активно развивают исламские финансовые окна для предпринимателей. Такие банки, как Ipak Yuli Bank и Hamkorbank, предлагают бизнесу программы краткосрочного исламского финансирования по линии Международной Исламской Торговой Финансовой Корпорации. Данные продукты идеально подходят для пополнения оборотных средств, закупки оборудования или сырья. Суммы финансирования являются солидными и могут достигать 5 миллионов долларов США, а срок предоставления средств составляет до 18 месяцев. Сделки строятся на классических для исламских финансов принципах, таких как Мурабаха (перепродажа актива с согласованной наценкой), что полностью исключает проценты и делает финансирование халяльным. Наценка по таким сделкам является фиксированной и прозрачной, например, в SQB она может составлять 4.45% годовых.

| Финансовая организация | Тип финансирования | Максимальная сумма и срок | Принцип операции |

|---|---|---|---|

| Ipak Yuli Bank | Краткосрочное исламское финансирование по линии ITFC | до $5 000 000 на срок до 18 месяцев | Торговое финансирование (Мурабаха) |

| Hamkorbank | Финансирование по контракту Мурабаха | до $5 млн. на срок до 12 месяцев | Перепродажа товара с наценкой |

| SQB | Исламское торговое финансирование | от $100 тыс. до $3 млн. на срок до 12 месяцев | Финансирование импортных контрактов |

Беспроцентная рассрочка как альтернатива потребительскому кредиту

Для рядовых потребителей в Ташкенте наиболее доступной формой халяльного финансирования стала беспроцентная рассрочка. Многие магазины, особенно в сегменте бытовой техники и электроники, сотрудничают с банками для организации таких программ. К примеру, магазин AL HALAL предлагает покупателям оформить товар в рассрочку до 6 месяцев через карту Anor Bank, при этом сделка не предполагает никаких переплат и процентов. Это полностью соответствует исламской модели, где продавец сразу озвучивает окончательную цену товара, купленного за наличные и проданного в рассрочку с наценкой. Ipak Yuli Bank также предлагает беспроцентные рассрочки на определенные услуги, например, на туры от оператора Asialuxe Travel с ежемесячными платежами в течение 5 минут. При выборе этого варианта крайне важно убедиться, что в договоре отсутствуют пункты о штрафах за просрочку платежа, которые могут перевести сделку в разряд харама.

Пошаговая процедура получения халяльного финансирования в Ташкенте

Процесс оформления исламского финансового продукта имеет свою специфику. Для бизнес-финансирования в банках, таких как Hamkorbank, он начинается с подачи заявки в отделении банка, куда необходимо предоставить пакет документов, включающий заявление, копии импортных или иных контрактов, бизнес-план и финансовую отчетность. После этого наступает этап рассмотрения заявки, который может занимать до 3 рабочих дней. После одобрения стороны заключают договор, который детально прописывает все условия сделки, будь то Мурабаха, Мушарака или другой вид разрешенных отношений. Для получения потребительской рассрочки алгоритм проще: нужно выбрать товар у партнера банка, предоставить паспорт и оформить карту рассрочки, как это делается в Anor Bank. На каждом этапе клиенту стоит задавать уточняющие вопросы, чтобы быть полностью уверенным в соответствии операции нормам Шариата.

Ключевые отличия халяльного кредита от традиционного

Понимание фундаментальных различий между двумя системами финансирования помогает избежать ошибок. Традиционный кредит — это ссудная операция, где банк дает деньги в долг под проценты, что является классическим проявлением риба, строго запрещенного в Исламе. В отличие от этого, халяльное финансирование представляет собой торговую операцию. Банк или финансовая компания сначала сами становятся владельцами актива (товара, оборудования, сырья), а затем перепродают его клиенту по фиксированной цене с рассрочкой платежа. Еще одно критически важное отличие касается штрафов за просрочку. В обычном кредите штрафы увеличивают долг заемщика, обогащая кредитора. В халяльной сделке штрафы, поступающие финансисту, недопустимы. Эксперты по Шариату допускают условие о неустойке только в том случае, если собранные средства будут направлены в благотворительный фонд, а не в пользу банка или продавца.

Перспективы развития исламских финансов в столице Узбекистана

Рынок халяльных финансовых продуктов в Ташкенте демонстрирует устойчивую тенденцию к росту. Повышение осведомленности населения о принципах исламских финансов стимулирует банки и частные компании расширять линейку соответствующих предложений. Уже сегодня жители столицы могут не только получить целевое финансирование для бизнеса, но и воспользоваться такими продуктами, как исламский лизинг (Иджара) от Hamkorbank, который также строится на принципах разделения рисков и отсутствия процентов. Ожидается, что в ближайшие годы спектр услуг будет только расширяться, включив в себя исламские депозиты, страхование (Такафул) и выпуск сукук (исламских облигаций). Это сделает Ташкент полноценным региональным центром исламских финансов, предлагающим жителям Узбекистана всеобъемлющую и этичную альтернативу традиционной банковской системе.

Исламское кредитование в Узбекистане: перспективы

Финансовый ландшафт Узбекистана находится на пороге значительных преобразований, связанных с интеграцией исламских финансовых принципов. Эта трансформация открывает уникальные возможности для населения и бизнеса, которые ранее избегали традиционных банковских услуг по религиозным соображениям. Развитие исламского кредитования способно принципиально изменить структуру финансового рынка страны, предлагая этичную и социально ответственную альтернативу классическим банковским продуктам.

Правовые основы и законодательная база исламского банкинга

Законодательная палата Олий Мажлиса Узбекистана 16 сентября 2025 года приняла в первом чтении исторический законопроект, направленный на внедрение исламской банковской деятельности в национальную финансовую систему. Этот документ предусматривает внесение масштабных изменений в Налоговый и Гражданский кодексы, а также в восемь других законодательных актов, что позволит устранить существующие правовые противоречия. Законопроект закрепляет в законодательстве фундаментальные понятия исламских финансов, включая определения «исламский банк», «финансовые операции и стандарты», «инвестиционный депозит» и другие ключевые термины. Вводится специальная лицензия, предоставляющая право на ведение исламской банковской деятельности, с установлением конкретных требований для ее получения. Эта лицензия позволит создавать как полноценные исламские банки, так и исламские «окна» в рамках традиционных банковских учреждений.

Потенциал рынка и социально-экономические предпосылки развития

Согласно данным опроса Программы развития ООН, проведенного в Узбекистане, около 68% населения и 60% представителей бизнеса сознательно отказываются от использования традиционных банковских услуг по религиозным убеждениям. Этот показатель демонстрирует наличие значительного неосвоенного рынка финансовых услуг, оцениваемого экспертами в миллиарды долларов. Президент Шавкат Мирзиёев оценил финансовые ресурсы, которые станут доступны для бизнеса после принятия закона, в 5 миллиардов долларов ежегодно. В стране с населением около 97% мусульман существует объективная потребность в создании финансовой системы, соответствующей нормам шариата. Около 38% предпринимателей в ходе опросов выразили желание получить ресурсы на основе исламских финансов, что подтверждает высокий коммерческий спрос на подобные услуги.

Ключевые финансовые продукты и операции исламского банкинга

В законопроекте определяются основные исламские финансовые операции, которые смогут предлагать лицензированные учреждения. Эти продукты основаны на принципах разделения рисков и партнерских отношений, кардинально отличаясь от традиционных кредитных механизмов.

| Финансовый продукт | Сущность операции | Применение в Узбекистане |

|---|---|---|

| Мурабаха | Перепродажа актива с согласованной наценкой, заменяющая процентный кредит | Первый подобный проект реализован Standard Chartered для Агробанка в размере 160,4 млн евро |

| Мудараба | Партнерство, при котором одна сторона предоставляет капитал, а другая — экспертизу | Определена в законопроекте как одна из базовых операций |

| Мушарака | Совместное предприятие с разделением прибылей и убытков пропорционально вкладу | Входит в перечень разрешенных финансовых операций |

| Сукук | Исламские ценные бумаги, соответствующие принципам шариата | Ведутся работы по разработке правовой базы выпуска |

Институциональная структура и регулирование исламских финансов

Для обеспечения соответствия деятельности международным стандартам исламских финансов создается многоуровневая система регулирования. В Центральном банке и коммерческих банках будут созданы специализированные советы по исламским финансам, отделы исламских финансов и аудита исламских финансов. Центральному банку предоставляются полномочия утверждать исламские финансовые стандарты для кредитных организаций, устанавливать требования к советам по исламским финансам и оценке их членов. Банкам, ведущим исламскую деятельность, предлагается разрешить заниматься прямой торговой деятельностью, создавать юридические лица и приобретать доли в уставных капиталах компаний без ограничений. Эта мера устраняет ключевое законодательное препятствие, поскольку ранее в соответствии со статьей 7 закона «О банках и банковской деятельности» банкам запрещалось напрямую заниматься торговлей. Законопроект также предусматривает введение специального налогового режима для исламских финансовых операций в Узбекистане, что устранит налоговые барьеры, когда оборот по реализации товаров признавался объектом обложения НДС.

Международное сотрудничество и интеграция в глобальную исламскую финансовую систему