Русский

Русский

Финансовая грамотность от Zaimer: безопасные займы в Узбекистане

Как получить автокредит в Узбекистане: пошаговая инструкция

Если у Вас нету достаточных накоплений, чтобы купить автомобиль, вам, скорее всего, придется подать заявку на получение автокредита. К счастью, получить автокредит в Узбекистане в настоящее время стало довольно просто.

Шаг 1: Изучите основные условия автокредитования

- в банках и микрокредитных организациях;

- в салонах официальных дилеров автопроизводителей;

- в специализированных агрегаторах по подбору лучших кредитов на покупку автомобилей.

Шаг 2: Оцените свою долговую нагрузку

Долговая нагрузка — процентное соотношение всех текущих задолженностей и планируемого кредита к размеру среднемесячного дохода.

Например, если Ваша зарплата составляет 4,0 миллиона сумов, Вам рекомендуется получить кредит, ежемесячные платежи по которому составляют сумму от 2 млн. до 2,6 млн сумов.

Шаг 3: Проверьте свою кредитную историю

Ваша кредитоспособность является важным фактором, определяющим, будет ли вам одобрен автокредит. Если у вас хорошая кредитная история, финансовые учреждения будут с уверенностью сотрудничать с вами. Плохая кредитная история приведет к обратному результату.

Тем не менее, наличие плохой кредитной истории не обязательно означает, что вам откажут в заявке на получение кредита, но Вам придется внести первоначальный взнос в большом размере или платить более высокие процентные ставки.

Шаг 4: Получите предварительное одобрение кредита

Предварительное одобрение кредита — это когда кредитор (будь то банк, МКО или дилер автопроизводителя) подтверждает ваше право на получение кредита определенной суммы денег, давая вам возможность отказаться, если вы хотите изменить свое решение.

Хотя предварительное одобрение не гарантирует одобрение вашей заявки, поскольку оно требует от кредиторов оценки вашего финансового положения, оно дает хорошее представление о том, получите ли вы кредит или нет. Более того, предварительное одобрение поможет вам реально оценивать свои возможности по погашению долга.

Шаг 5: Внесите первоначальный взнос

Следующий шаг — заключение договора купли-продажи лицом, у которого приобретаете автомобиль. Одновременно происходит выплата первоначального взноса. Сумма первоначального взноса составляет 0% — 50%, чем выше размер первоначального взноса, тем ниже процентная ставка.

Шаг 6: Оформите страховой полис КАСКО

При выдаче автокредита, потребуется оформление КАСКО. При этом кредитные организации обычно ограничивают перечень компаний, где можно купить страховку, списком своих партнеров.

Шаг 7: Подайте нижеследующие документы в финансовое учреждение

- заявление на выдачу автокредита;

- копия паспорта;

- договор купли-продажи автомобиля;

- справка об источниках дохода физического лица, пенсию или иных официальных источниках о доходах.

Шаг 8: Заберите автомобиль у продавца

Автокредит выдается путем перечисления средств со ссудного счета заемщика на депозитный счет до востребования продавца на основе кредитного договора, после чего покупка будет считаться состоявшейся.

Перед подписанием передаточного акта важно тщательно осмотреть автомобиль и проверить все документы на наличие ошибок. Выявленные недостатки следует вписать в акт — так будет проще защитить свои права в судебном порядке в случае необходимости.

После этого заемщику останется только поставить автомобиль на учет и внести автомобиль в качестве залогового обеспечения в пользу кредитора.

Кредиты в ломбардах Узбекистана: все, что Вам нужно знать

Фильмы и телепередачи создали ошибочное представление о подозрительной деятельности ломбардов. На самом деле, деятельность ломбардов, строго контролируются государственными регулирующими органами и это один из самых быстрых м простых способов получения денег.

Процентная ставка в ломбардах

Ломбарды рассчитывают ежедневно взимаемые проценты, учитывая индивидуальные правила, прописанные в договоре. Можно вычислить лишь среднюю цифру. Обычно она составляет 0,3% в день. Существуют организации, которые предоставляют ссуду под высокий процент, который составляет от 0,5 до 0,8%.

Процедура получения кредита в ломбарде

- Вы приносите в ломбард ценный предмет;

- Ломбард оценивает его стоимость и в пределах этой суммы выдает вам деньги;

- Вы получаете залоговый билет (карту), который состоит из двух частей: индивидуальные условия займа и информация о залоге. В таблице указывается размер кредита, срок погашения, процентная ставка, наименование и описание заложенного предмета, стоимость его оценки.

Что можно сдать в ломбард?

В ломбарде необходимая сумма денег может быть выдана под залог:

- ювелирных изделий;

- предметов антиквариата;

- бытовой и оргтехники;

- часов от известных мировых брендов.

Заложить ювелирные украшения – наиболее практичный способ быстрого получения кредита под проценты. Тем более, их всегда можно выкупить.

Сроки кредитов в ломбардах

Согласно действующему законодательству Республик Узбекистан, ломбарды предоставляют гражданам краткосрочные (на срок не свыше трех месяцев) кредиты под залог в виде заклада движимого имущества, предназначенного для личного потребления.

Что будет, если не выкупить заложенную ценность в ломбарде?

В случае невозвращения в установленный срок суммы кредита, обеспеченного залогом вещей в ломбарде, ломбард вправе на основании исполнительной надписи нотариуса по истечении льготного месячного срока продать это имущество в порядке, установленном для реализации заложенного имущества.

После этого требования ломбарда к залогодателю погашаются, даже если сумма, вырученная при реализации заложенного имущества, недостаточна для их полного удовлетворения.

Образовательные кредиты в Узбекистане: условия, сроки, ставки

В этой посте, мы расскажем об образовательном кредите, расскажем о способах его получения и какие документы для этого нужны

Кто может получит образовательный кредит?

Образовательные кредиты выдаются коммерческими банками:

- самим студентам;

- их родителям;

- их попечителям.

Максимальная сумма образовательного кредита

В размере оплаты суммы договора (контракта) об обучении на платно-контрактной основе.

Срок образовательного кредита

Студентам, принятых на обучение:

- в бакалавриат — на срок до 10 лет;

- в магистратуру — на срок до 5 лет

Процентные ставки образовательных кредитов

- нулевая процентная ставка (0% годовых) – круглым сиротам, воспитанникам домов-интернатов «Мехрибонлик» и инвалидам с детства I и II групп;

- по плавающей процентной ставке, не превышающей действующую ставку рефинансирования Центрального банка (14% годовых) – остальным категориям студентов.

Список документов, необходимых для получения образовательного кредита

- заявление на выдачу образовательного кредита;

- договор (контракт) об обучении на платно-контрактной основе;

- документ об обеспечении возвратности кредита (поручительство третьего лица; страховой полис страховой компании о страховании риска непогашения кредита заемщиком).

Порядок выдачи образовательного кредита

Образовательный кредит выдается путем перечисления средств со ссудного счета заемщика на депозитный счет до востребования высшего образовательного учреждения на основе письменного поручения заемщика.

Перечисление средств по образовательному кредиту осуществляется на условиях, оговоренных в кредитном договоре, каждое полугодие путем деления полной суммы ежегодной оплаты за обучение на две равные части.

Может ли пенсионер взять заем?

Знаете ли вы, что вы все еще можете взять заем, даже если Вы находитесь на заслуженном отдыхе — пенсии? Ну, конечно, Вы можете! Причём сделать это максимально просто, а пакет документов не потребуется. Нужен только паспорт и банковская карта.

Широкие предложения для пенсионеров можно найти программах кредитования у банков и микрокредитных организаций. Обобщив существующие предложения, отметим, что:

- Вы должны быть гражданином Республики Узбекистан, получающим ежемесячную пенсию;

- Ваш возраст не должен быть более 75 лет;

- срок кредитования не может превышать 1 года, а зачастую является более кратким;

- от 5 000 000 сум до 25 000 000 сум — размер суммы, которая будет предоставлена потенциальному заемщику, находящемуся в пенсионном возрасте, напрямую зависит от получаемого им суммы месячных пенсионных выплат;

- процентная ставка от 14,0 до 18,0 годовых.

Следует отдельно отметить, что срочная нужда в деньгах не всегда позволяет воспользоваться услугами банков, ведь вопрос будет решаться в течение недели. Тогда на помощь приходят микрокредитные организации. Достаточно заполнить анкету и отправить ее на проверку в сайт МКО, чтобы получить деньги за полчаса на банковскую карту.

Кредиты и займы: какими они бывают

Вариантов кредитов и займов существует множество — в зависимости от сроков, условий и требований к заемщику.

Чем больше удобств для заемщика — по срокам или требованиям — тем выше риск для кредитора и, следовательно, тем выше стоимость кредита или займа. Поэтому для каждой конкретной ситуации есть свое решение.

Выдавать кредиты и займы могут не только банки, но и различные финансовые организации – от МКО до ломбардов.

Например, целевой кредит получить можно с четко сформулированной целью (например, земля, недвижимость). Нецелевой кредит берут на любые цели (например, на отпуск или лечение). Обычно ставка по нему выше, чем по целевому.

ЕДИНОВРЕМЕННО ИЛИ ПОСТЕПЕННО

Гасить кредит или заем можно постепенно или единовременно — обычно это зависит от условий конкретного кредита.

Различаются займы и в зависимости от процентной ставки. Банки готовы предложить своим клиентам относительно низкую ставку. Но так как сотрудничать они готовы только с теми заёмщиками, что отвечают их требованиям, то этот пункт нельзя в полной мере считать преимуществом. В МКО ставка выше, как и шанс оформить заём.

Кредит или заём? Чем отличается кредит от займа?

Кредит

Кто выдаёт: Банк

Сроки оформления: Медленнее

Личное присутствие: Почти всегда

Требования к заёмщику: Выше

Стоимость кредита: Ниже

Заём

Кто выдаёт: МКО, ломбарды

Сроки оформления: Быстрее

Личное присутствие: Почти всегда

Требования к заёмщику: Ниже

Стоимость кредита: Выше

Прежде чем брать кредит, обязательно проверьте, есть ли у выбранного вами кредитора специальная лицензия Центрального банка Республики Узбекистан

Как получить кредит без официального трудоустройства в Узбекистане

Как получить кредит без официального трудоустройства в Узбекистане

Введение

В Узбекистане около 48% трудоспособного населения работает неофициально. Это создает серьезные проблемы при обращении в банк за кредитом. Без справки о доходах и трудового договора многие заемщики получают отказ, даже имея стабильный заработок.

Основные препятствия, с которыми сталкиваются соискатели:

- Невозможность подтвердить уровень доходов документально

- Отсутствие записи в трудовой книжке

- Высокие требования банков к формальному статусу заемщика

Но ситуация меняется. С июня 2025 года Нацбанк Узбекистана разрешил кредитным организациям использовать альтернативные методы оценки платежеспособности. Это открывает новые возможности для тех, кто работает без официального оформлен

Как получить кредит без трудового договора в Узбекистане: проверенные способы 2025

Альтернативные методы кредитования: как банки оценивают платежеспособность без справок

Современная банковская система Узбекистана постепенно отходит от жестких требований к официальному трудоустройству. С июня 2025 года крупнейшие финансовые учреждения начали внедрять инновационные системы оценки заемщиков. Вместо стандартной справки 2-НДФЛ теперь достаточно подтвердить финансовую дисциплину через анализ расходов.

Какие данные учитываются при альтернативном скоринге

Банковские алгоритмы тщательно анализируют финансовое поведение потенциальных заемщиков. Ежемесячные платежи за коммунальные услуги должны составлять не менее 15% от запрашиваемого кредитного лимита. Операции по дебетовым картам рассматриваются за последние 9-12 месяцев, при этом среднемесячный оборот должен превышать 3 млн сумов для небольших займов.

Особое внимание уделяется регулярности платежей. Даже единичная просрочка по штрафам ГАИ или налогам может снизить кредитный рейтинг на 20-30 баллов. Некоторые банки дополнительно запрашивают данные о наличии сберегательных счетов или инвестиционных вкладах.

Финансовые организации Узбекистана: условия кредитования без подтверждения дохода

| Организация | Тип | Макс. сумма | Срок | Ставка |

|---|---|---|---|---|

| Delta Credit | МКО №28 | 50 млн сум | 24 мес | от 25% |

| Pulmakon Finance | МКО | 100 млн сум | 18 мес | от 25% |

| Biznes Finans | МКО №46 | 200 млн сум | 24 мес | от 25% |

| Ishonch Credit | МКО №67 | 200 млн сум | 36 мес | от 25% |

| CashU Microcredit | МКО №62 | 200 млн сум | 24 мес | от 25% |

| Pullol Finance | МКО №105 | 50 млн сум | 24 мес | от 25% |

| Pulman Credit | МКО №54 | 100 млн сум | 36 мес | от 25% |

| Kapitalbank | Банк | 50 млн сум | 24 мес | от 25% |

Как увеличить шансы на одобрение кредита

Финансовые эксперты рекомендуют за 3-6 месяцев до подачи заявки начать формировать положительную кредитную историю. Регулярные переводы между своими счетами, своевременная оплата мобильной связи и интернета через банковские приложения повышают рейтинг платежеспособности.

Для заемщиков без трудовой книжки особенно важно поддерживать стабильный остаток на счетах. Среднемесячный баланс в 2-3 млн сумов демонстрирует финансовую стабильность лучше любых устных заверений. Некоторые банки учитывают даже наличие страховых продуктов или участие в пенсионных программах.

Важные нюансы кредитования без трудоустройства

С 2025 года Центральный банк Узбекистана обязал все финансовые организации указывать полную стоимость кредита в договорах. Это включает не только процентную ставку, но и все сопутствующие комиссии. Средняя эффективная ставка по микрозаймам составляет 42-49% годовых, что почти в два раза выше банковских предложений.

При оформлении залогового кредита стоит учитывать дополнительные расходы. Независимая оценка имущества обходится в 200-500 тысяч сумов, нотариальное заверение договора — еще 1-1.5% от суммы займа. Страховка залога добавляет 0.5-1.2% ежегодно.

Требования к заемщикам и необходимые документы для кредита без подтверждения дохода

Банки и микрофинансовые организации Узбекистана устанавливают четкие критерии для клиентов без официального трудоустройства. Минимальный возраст составляет 21 год, при этом верхняя граница отличается для мужчин (60 лет) и женщин (55 лет). Эти ограничения связаны с требованиями пенсионного законодательства и снижением рисков для кредиторов.

Базовый пакет документов включает национальный паспорт и идентификационный налоговый номер. При оформлении залоговых кредитов дополнительно потребуется технический паспорт на имущество. Семейные заемщики должны быть готовы предоставить свидетельство о браке, особенно если супруг выступает созаемщиком.

| Тип кредита | Обязательные документы | Дополнительные требования |

|---|---|---|

| Альтернативный скоринг | Паспорт, ИНН, выписка по банковскому счету | 6+ месяцев активного использования карты |

| Залоговый кредит | Техпаспорт на имущество, оценка стоимости | Страховка залогового имущества |

| Кредит для самозанятых | Свидетельство о регистрации, налоговые отчеты | Минимум 3 месяца деятельности |

Финансовые риски и практические советы по безопасному кредитованию

Процентные ставки для заемщиков без подтвержденного дохода значительно выше стандартных предложений. В банках они начинаются от 24% годовых, в микрофинансовых организациях достигают 49%. Такой разрыв обусловлен повышенными рисками для кредиторов и необходимостью компенсировать возможные потери.

Защита от мошенничества начинается с проверки лицензии кредитора на сайте Центрального банка Узбекистана. Система One-ID позволяет установить самозапрет на получение кредитов, что особенно актуально при утере паспорта или краже персональных данных. В 2024 году этой функцией воспользовались более 120 тысяч граждан.

Финансовые эксперты рекомендуют тщательно оценивать свои возможности перед оформлением кредита. Ежемесячный платеж не должен превышать 35% от реального дохода. Неофициальные кредиторы часто предлагают заманчивые условия, но используют противозаконные методы взыскания долгов, включая угрозы и шантаж.

Поэтапная инструкция по получению кредита без трудового договора

Первый шаг — проверка кредитной истории через Единое кредитное бюро. Эта услуга стала доступной онлайн с 2023 года и занимает не более 15 минут. Ошибки в отчете могут снизить шансы на одобрение, поэтому их нужно исправить заранее.

Подготовка документов зависит от выбранного способа кредитования. Для альтернативного скоринга потребуются выписки по банковским картам за последние 6-12 месяцев. Залоговое кредитование требует проведения независимой оценки имущества, которая стоит от 200 тысяч сумов.

Выбор кредитора должен основываться на сравнении минимум 3-5 предложений. Особое внимание стоит уделить скрытым комиссиям и штрафным санкциям. Подача заявки через интернет-банкинг увеличивает вероятность одобрения на 18% по сравнению с офисным посещением.

Альтернативные финансовые решения вместо банковского кредита

Государственные жилищные программы предлагают субсидии на строительство под 14% годовых. Эти условия доступны для молодых семей и граждан, стоящих в очереди на улучшение жилищных условий. В 2025 году бюджет проекта составил 1.2 триллиона сумов.

Крупные работодатели иногда предоставляют корпоративные кредиты сотрудникам. Ставки по таким программам обычно на 5-7% ниже рыночных. Краудфандинговые платформы позволяют собрать необходимую сумму без процентов, но требуют убедительного обоснования потребности.

Заключительные выводы и стратегия действий

Получение кредита без официального трудоустройства требует тщательной подготовки и понимания всех рисков. Наиболее надежными вариантами остаются залоговое кредитование и программы для самозанятых. Альтернативный скоринг открывает новые возможности, но пока доступен не во всех банках.

Первым шагом должно стать оформление самозанятости или сбор документов, подтверждающих платежеспособность. Микрозаймы стоит рассматривать только для небольших сумм на короткий срок. Независимо от выбранного способа, важно реалистично оценивать свою финансовую нагрузку и иметь резервный план на случай непредвиденных обстоятельств.

Берем машину в кредит. Какой вид кредита лучше?

Купить новенькую машину с единовременной оплатой стоимости сможет не каждый. Часто, ради подобной покупки нужно получить заем на автомобиль в банке или микрокредитной организации. Но тогда стоит задуматься, что выгоднее — целевой кредит или кредит наличными? Давайте разбираться в этом вопросе и рассмотрим плюсы и минусы этих вариантов.

В чем различие автокредита и потребительского кредита?

Начнем с классификации этих видов займа. Первый из них (автокредит) нужно отнести к целевым займам. Это значит, что у заемщика есть право взять в банке ссуду только на приобретение транспортного средства и ни на что другое. Это может быть новая машина или бывшая в эксплуатации, но купить ее по программе автокредитования можно только в салонах дилеров, которые состоят в партнерских отношениях с банком-кредитором.

Выделим главные преимуществ целевого автокредита перед кредитом наличными:

- маленькие процентные ставки;

- удобность оформления займа;

- наличие льгот;

- интересные предложения от банков-партнеров.

Получение кредита на автомобиль предполагает залог, которым является транспортное средство, какое Вы приобретаете. Следовательно, банки гарантируют свое погашение займа, поэтому предлагают процентные ставки ниже обычных (в сравнении с автокредитом у кредита наличными они выше в среднем на 5-7%).

Различия автокредита от потребительского займа

Преимущественно, отличия данных видов кредитов состоит в целенаправленности предоставляемого банком займа. По программе автокредитования возможно купить только транспортное средство и только у официального дилера. В отличие от автокредита потребительский кредит разрешает приобретать что либо, в том числе и автомобиль. Вдобавок у потребительского кредита нет требований, кто будет продавцом: купить авто можно как с рук, так и в салоне. Касательно процентной ставки у потребительского кредита — она не так выгодна, чем по программе целевого автокредитования.

Удобство потребительских займов наличными вызвана рядом причин. К ним относятся:

- можно использовать деньги по своем усмотрению;

- отсутствует первоначальный взнос и залог;

- страховка не будет обязательной;

- тратите куда хотите.

При получении потребительского займа заёмщик не должен отчитываться перед банком, куда он хочет потратить средства. Когда кредитная сумма допускает, можно приобрести не только автомобиль.

Окончательный выбор вида кредитования на покупку автомобиля зависит от целей покупки автомобиля. Если Вы планируете покупку новой машины у официального дилера с оформлением КАСКО, то будет лучше оформить автокредит, нежели кредит наличными. Если планируете купить подержанный автомобиль там, где хотите, тогда рассмотрите потребительский заём.

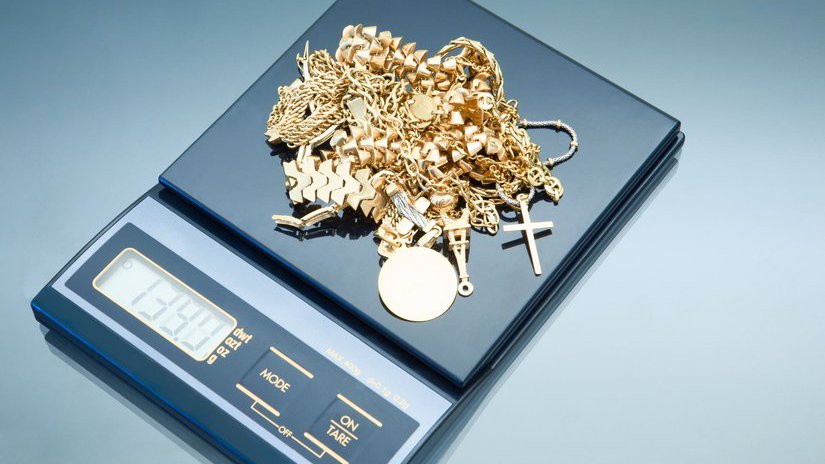

Как заложить золото в ломбард?

Заём в ломбарде можно смело назвать одним из удобных и быстрых способов, чтобы получить деньги наличными. Вам не потребуются поручители, множество справок и прочих документов. Для получения наличных хватит паспорта и то, что вы желаете отдать в качестве залога.

И тут возникает вопрос: что конкретно принести в ломбард, чтобы добыть нужную сумму. Одним из самых беспроигрышных вариантов являются изделия из драгоценных металлов и камней. Во все времена золото ценилось, и очень высоко ценилось людьми.

В хорошем ломбарде у Вас должны потребовать документы, удостоверяющие личность. Так как эти документы помогут найти мошенника в случае, если на лом специально пытались сдать украденные изделия или подделки. И забирать изделие назад можно только лично, со своими документами. Чтобы не нарваться на злоумышленника, в ломбарде Ваши данные сверят с базой данных МВД. Но если вам нет 18 лет, сдать что-либо, в какой-либо ломбард у Вас не получится. Еще вас попросят указать контактный номер телефона, чтобы сообщить об истечении срока договора займа.

Договор с ломбардом регистрируется в двух экземплярах. Первый достанется вам, второй — в ломбарде. Подписывают договор обе стороны, в договоре указывается информация о них.

Наверно многим известно, что ломбарды берут золото по цене ниже, чем в специализированных магазинах. Тут никто Вас не обманывает – магазины и мастерские включают в цену изделия не только материалы, но и работу ювелира, который трудился над изделием специально по заказу магазина. Ломбарду же не имеет смысла платить за работу мастера.

Ломбард отвечает за сохранность заложенного имущества. У него должна быть страховка, которая защищает все вещи клиентов от риска повреждения или утраты. Если с вашей ценностью что-то случится, вы получите компенсацию.

Допустим, вы случайно обнаружили антикварные золотые часы вашего родственника – они уже очень давно не работают, и не подлежат ремонту. Продать такую вещь самому будет почти невозможно. Но если сдать золото в ломбард без возврата, можно получить хорошую сумму.

Прежде чем нести в ломбард украшения, убедитесь, что вы определенно можете забрать его обратно. Но будьте внимательны – часто ломбарды ставят на это время небольшие проценты по кредиту. Если по окончанию срока вы не приходите за своим украшением, то у ломбарда есть право продать его, чтобы возвратить сумму займа.

Для того, чтобы сдать что-то в ломбард, нужно, в первую очередь выбрать приличную и добросовестную компанию. Советуем выбирать ломбарды, которые работают более трёх лет и принадлежат крупной сети ломбардов.

Ошибка в кредитной истории? Как исправить кредитную историю

Много заемщиков страдают от того, что у них плохая кредитная история. Мало, кто знает, что это можно исправить кредитную историю. Следствием ошибок в кредитной истории могут быть и сами банки, которые совершают ошибки при передаче данных в бюро кредитных историй. Иногда семейные или личные дела не дают своевременно оплатить кредит, и еще история может быть плохой из-за действий мошенников, которые оформляют кредит на чужой паспорт.

Разберем подробнее 2 вида частых причин, из-за которых кредитная история может быть испорчена:

- Кредитная история может испортиться из-за технической неполадки или ошибки банка. Данный случай один из самых простых для исправления вашей кредитной истории. Обычно, кредитор, по чьей причине возникла ошибка, сам заинтересован в ее исправлении. Поскольку кредитная история составляется только им (то есть банком, который дает заем), нужно составить заявление на исправление кредитной истории с описанием проблемы. Кредитная история должна быть восстановлена кредитором. Еще, можно позвонить напрямую в бюро кредитных историй. После вашего заявления об оспаривании некорректной информации, бюро проведет проверку и сможет исправить кредитную историю.

- Кредитная история пострадала из-за вмешательства мошенников. Это случается, когда мошенники оформляют кредит по украденным документам или данным из них. Сегодня такие случаи являются нередкими. Часто бывает так, что сами родственники могут взять ваши данные и оформить по ним кредит. Собственно, отчего специалисты и рекомендуют систематически следить за своей кредитной историей, дабы своевременно увидеть махинации, и предпринять действия по исправлению данных. Если Вы обнаружите, что в Вашей истории есть кредиты, которые Вы не брали, нужно срочно сообщить об этом в организацию, которая выдавала кредит, и быть готовым доказать свою невиновность.

Как поступить, когда банк отказывается исправлять ошибки в кредитной истории?

Здесь, Вам нужно прибегнуть к суду, ответчиком здесь выступает банк. Часто суд может длиться долго.

Однако, иных вариантов спасения от данной проблемы нет. После того, когда суд закончился вашей победой, будет решение, которое обяжет банк скорректировать ошибки в кредитной истории.

Прежде чем обратиться в банк, изучите досконально свою историю и запросите персональный кредитный рейтинг. Это не только расширит знания о своих возможностях, но и поможет выбрать банк, который не откажет при запросе кредита.

Если не вернуть микрозайм, какие будут последствия?

Многие клиенты банков и микрокредитных организацией не знают о последствиях невозврата микрозайма. Что будет если не вернуть заем?

Для начала поговорим о последствиях неуплаты микрозаймов.

К последствиям неуплаты микрозаймов относятся:

- Звонки.

- Личные встречи.

- Решение суда — быстрый способ взыскать долг с человека. После решения суда в пользу МКО, судебные приставы могут наложить арест на ваши банковские карты и имущество.

Существует 3 варианта, в которых заемщик может не отдавать долг вовремя:

- Грубые ошибки в договоре.

- Реструктуризация долга.

- Рефинансирование долга.

Но обычно попасть в любую из вышеперечисленных ситуаций немного затруднительно. Можно добиться процедуры реструктуризации или рефинансирования, но они не освобождают вас от ответственности, а просто изменят условия договора и продлят срок выплаты долга.

Сотрудники от имени МКО «выбивают» долги

При этом сотрудники службы взыскания МКО не имеют права общаться с клиентом в неприемлемом тоне, повышать голос, запугивать или заходить в дом без согласия его хозяина. Если это случилось, любой гражданин может подать жалобу в правоохранительные органы.

Как снизить долговую нагрузку?

Для этого необходимо обратиться в МКО и объяснить трудность вашего положения. Некоторые МКО и банки могут пойти вам на встречу и заморозить на время начисление процентов. Но для этого Вам необходимо предоставить доказательства, например, копию расторжения трудового договора с работодателем или справку из больницы о том, что вы серьезно болели.

Насколько может вырасти долг?

К просроченной сумме основного долга прибавляется сумма процентов, которая прописана в вашем договоре. Иногда МКО искажают данные и просят намного большие суммы, чем положено по закону или по договору. Обязательно перепроверяйте сумму задолженности перед тем как ее оплатить. Также вы вправе требовать от МКО отмены штрафов за просрочку долга.

ВАЖНО

МКО по закону могут взыскать сумму не более чем в 2 раза превышающую сумму самого займа.

Как наказать МКО за нарушения?

Если сотрудники МКО угрожают жизни и здоровью — пишем заявление в органы внутренних дел и прилагаем доказательства: записи телефонных разговоров, скриншоты сообщений или приглашаем свидетелей. Если органы внутренних дел отказываются принять заявление, потребуйте от них письменный отказ.

При любых нарушениях со стороны МКО подаем жалобу в Центральный банк, так как он контролирует работу МКО, сделать это можно по почте, через телефоны доверия или сайт Центрального банка.

Банк или МФО – где лучше оформить кредит наличными?

На рынке потребительского кредитования на протяжении долгого периода главенствовали банки. Они стояли на лидирующих позициях, так как не имели конкурентов. Большой опыт и огромный капитал и сегодня выделяют банки от других кредитных организаций. Сегодня есть много других фирм, которые работают с физическими лицами и выдают им займы.

В настоящее время микрокредитные организации активно конкурируют с банками, предоставляя клиентам хорошие условия на займы. Цена банковского кредита немного ниже, чем микрозайма в МКО, но получить кредит в банке удается не каждому. Банки очень строго подходят к вопросу оценки платежеспособности заемщика и часто отказывают в кредите. По статистике, в МКО одобряют 3-4 займа из 10, а в банке 1 из 10.

Проверка заёмщика для банка — дело долгое и скрупулезное. Зачастую банки просят предоставить справки с места работы и справки о доходах. Банки осуществляют и выдачу крупных сумм, но чаще под залог движимого, недвижимого имущества или при наличии поручителей.

Микрокредитные организации сегодня – это полноправные участники рынка кредитования, которые действуют легально и готовы оперативно помочь в трудной финансовой ситуации.

Микрозайм получить гораздо проще, в отличие от кредита в банке. Но погасить эту задолженность будет сложнее, если вы допустили просрочку. При просрочке долг начинает быстро увеличиваться из-за процентов, штрафов и пеней. Не забывайте, что микрозаем работает на вас, только если вы взяли его на небольшой срок и гасите вовремя. Чем быстрее вы погасите его, тем меньше денег из своего кармана вам придется заплатить.

Кредит есть, а денег нет. Что делать?

Иногда, получив кредит, люди даже не думают о том, что делать, если не будет возможности его платить. В самом начале кажется, что такого не может произойти. Но в реальности бывают разные ситуации, советуем лучше сразу разобраться, что может случиться, если кредит есть, а денег нет.

Первое, — договаривайтесь с банком как платить кредит. Главное правило: сообщить в банк первым, не укрываться, не ожидать, что кредит исчезнет или о Вас забудут.

Если Вам не звонят из банка, это не значит, что про Ваш долг забыли. Напротив, начисляются проценты, растет сумма долга, ухудшается ваша кредитная история.

Более того, многие банки указывают в своих договорах о том, что заемщик обязан немедленно сообщить о том, что его финансовое состояние ухудшается. Это значит, что когда Вы не платите и не сообщаете об этом кредитору, тем самым вы нарушаете договор.

О чем возможно договориться с банком:

- об отсрочке платежа,

- о реструктуризация долга.

Подумайте о сроках, когда вы сможете платить кредит и сообщите банку об этом. Для принятия решения банку нужно знать, когда вы сможете платить по обязательствам.

Брать ли еще один заём, чтобы закрыть старый?

Практически в каждом случае это решение провально. Прежде всего, у Вас уже есть долг в одном банке, и кредит в другом вам могут не согласовать. Либо дадут, но по новому кредиту будет более высокая процентная ставка. Если хватать в панике новые кредиты, чтобы оплатить старые, можно увязнуть в долговой яме.

Не будут ли меня штрафовать за неуплату?

Банк может начислять штрафные санкции или пени за неуплату долга в срок. Уголовное наказание может наступать только в случае мошенничества.

Если все же я не могу выплатить кредит, то чего мне ждать?

Банк имеет право требовать денег через судебный процесс. В то же время суд будет учитывать вашу текущую финансовую ситуацию и может назначить Вам щадящие условия погашения займа, например, погашение долга частями.